幼稚園から大学までの教育費は、すべて公立でも1,000万円を超え、私立なら更に膨らむ。

この現実をシミュレーションで具体的に把握することが、家計を守る第一歩です。

うちの子、この先本当にいくらかかるんだろう…漠然とした不安で、夜なかなか寝付けないんですよね。

文部科学省の調査データとわが家の実体験をもとに、必要な金額と準備のヒントをぎゅっと整理しました。

この記事を読み終えれば、わが家に合った月々の積立額がイメージでき、新NISAなどを使った資産形成に踏み出せるようになります。

- 幼稚園〜大学の教育費総額シミュレーション

- 新NISAと児童手当活用の積立計画

- 資金不足時の対処とマネーリテラシー

幼稚園から大学までの教育費シミュレーション

まずは、わが子の進路によって教育費の総額がどれだけ変わるのか、具体的な数字を見ていきましょう。

文部科学省の「子供の学習費調査」によると、すべて公立で通った場合と、すべて私立で通った場合では、総額に大きな差が生まれることがわかっています。

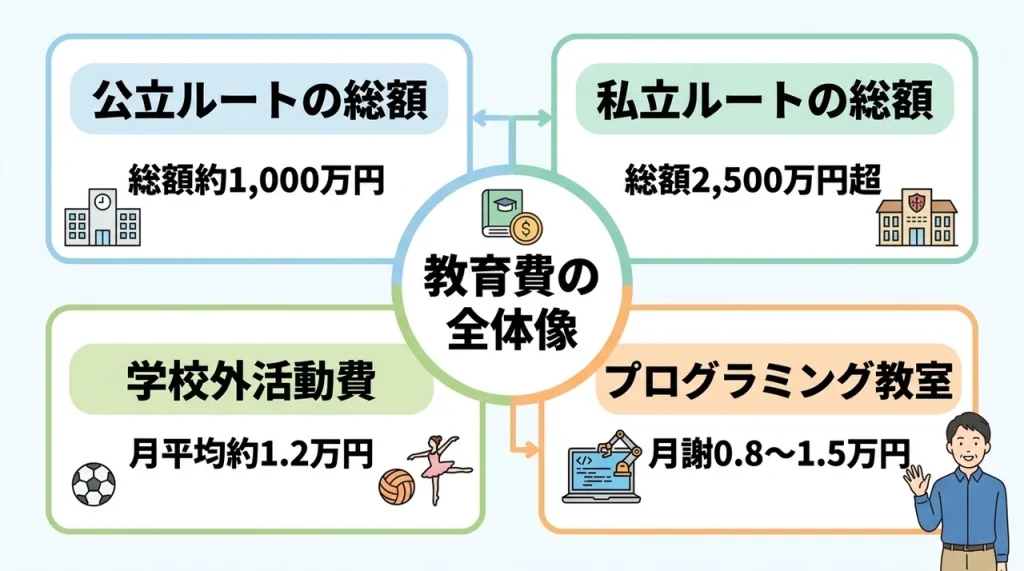

公立ルートの総額

すべて公立の学校に通ったと仮定すると、幼稚園から大学までにかかる教育費の総額は、おおむね1,000万円前後とされています。

この金額には、授業料や入学金だけでなく、給食費や教材費、そして学校外での習い事にかかる費用も含まれています。

特に公立の小学校から高校までは授業料がほとんどかからないため、私が漠然とイメージしていたよりも抑えられる印象でした。

私立ルートの総額

一方、すべて私立の学校に進学した場合の総額は、2,500万円を超えるというデータがあります。

文部科学省の調査では、私立小学校の年間学習費は約167万円で、同じく公立の約35万円と比べると約5倍もの開きがあると報告されています。

この差は大学でも顕著で、私立大学の初年度納付金は平均で約148万円にも上るため、総額が大きく跳ね上がる要因になっています。

私立だとこんなに差が出るんですね…。 うちはまだ決めてないけど、現実的に考えないと。

学校外活動費の実態

教育費の中で見落としがちなのが、学校外活動費、つまり塾や習い事にかかる費用です。

ソニー生命の調査によると、学校外教育費の月額平均は約12,000円とされていますが、これはあくまで平均値です。

実際には、中学受験を視野に入れた家庭では、月額5万円以上の学習塾費用を負担しているケースも少なくありません。

プログラミング教室の費用

最近では、IT化の波を受けて、プログラミング教室やロボット教室に通う子どもが増えています。

これらの習い事の月謝相場は、週1回の授業で8,000円から15,000円程度が一般的です。

教材費やロボットキットの購入費が別途かかる場合もあり、年間で考えると10万円以上の負担になることもあります。

私の周りでも、小学校低学年からロボット教室に通わせている家庭がいて、子どもの興味を伸ばすための重要な投資として捉えているようです。

プログラミング教室の費用、思ったより高いな…。でも将来の選択肢を広げるためなら検討したいところ。

教育費の内訳をステージ別に確認

ここからは、文部科学省のデータをもとに、各ステージごとの学習費の内訳を詳しく見ていきましょう。

幼稚園の学習費

文部科学省の調査によると、公立幼稚園の年間学習費総額は約16万円であるのに対し、私立では約31万円と約2倍の開きがあります。

この差の大部分は授業料と施設設備費によるもので、私立を選ぶ場合は月々の負担をあらかじめ計算しておく必要があります。

また、幼稚園では入園時の費用として、入園金や制服代、通園バス代などが別途かかるケースが多いです。

小学校の学習費

小学校に上がると、公立であれば年間約35万円と比較的抑えられますが、私立では約167万円に跳ね上がります。

私立小学校の場合、授業料以外にも充実した設備費や特別活動費が含まれることが多く、その分だけ負担が大きくなります。

この時期から習い事を本格化させる家庭も多く、学校外活動費が家計を圧迫し始めるのがこのステージです。

中学校の学習費

文部科学省の調査では、公立中学校の年間学習費は約54万円、私立では約144万円となっています。

中学生になると学習塾に通う子どもが一気に増え、学校外活動費が学習費全体の約4割を占めるというデータもあります。

特に高校受験を控えた3年生になると、塾代が月額5万円を超えることも珍しくありません。

高校の学習費

公立高校の年間学習費は約51万円ですが、私立高校では約97万円と、ほぼ倍額になります。

ただし高校では、授業料無償化制度の対象となる世帯があり、自治体によっては実質負担が大きく軽減されるケースもあります。

しかし、無償化の対象外となる私立高校の場合、入学金や施設整備費を含めると100万円を超える準備が必要です。

大学の学習費

大学の費用は、ステージ別で見ると最も大きな割合を占めます。

国立大学の年間授業料は約54万円ですが、私立大学文系では約80万円、理系では約110万円に達します。

さらに、入学金や施設設備費、そして一人暮らしをした場合の生活費を加えると、初年度だけで200万円以上かかることもあります。

日本政策金融公庫の調査では、高校入学から大学卒業までに必要な総額は、国公立でも数百万円、私立理系では1,000万円を超えると報告されています。

大学の費用が一番大きいんですね…。今から準備しないと間に合わないかも。

大学無償化と児童手当拡充を教育費に活用

教育費の大きな負担を軽減するために、近年はさまざまな国の制度が整備されています。

今回はその中でも特に重要なものをピックアップしました。

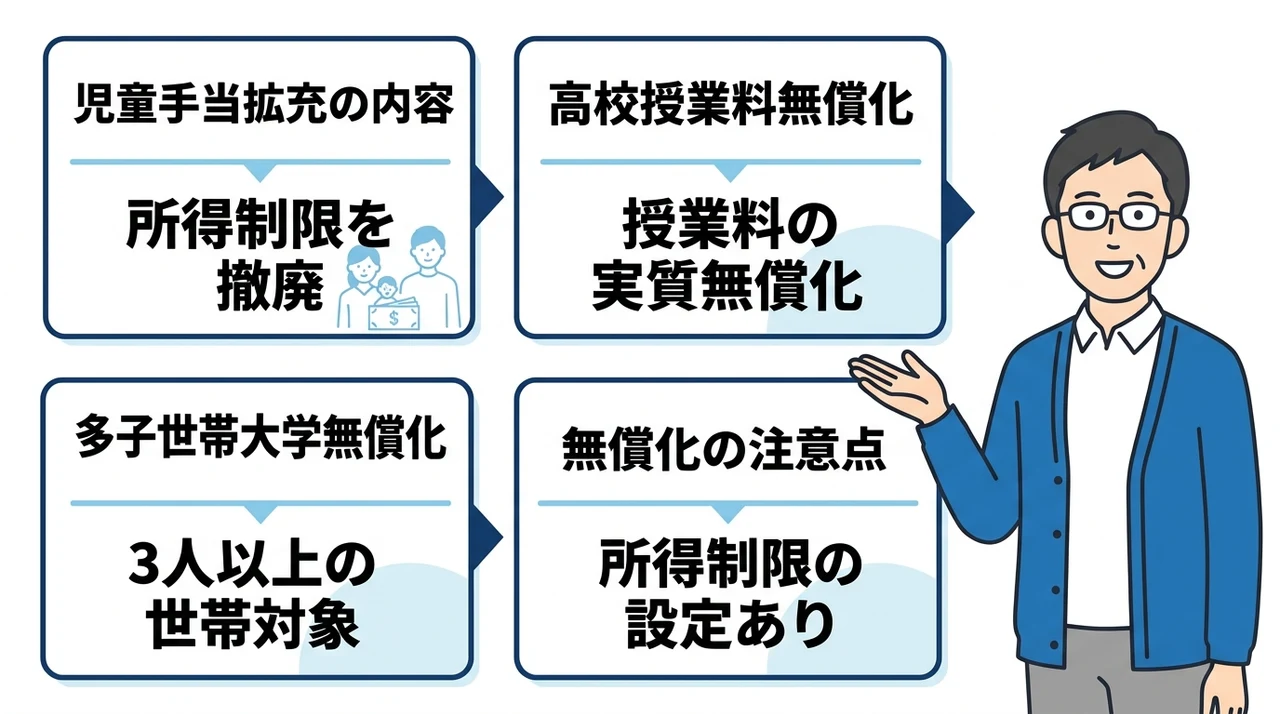

児童手当拡充の内容

児童手当は、所得制限が撤廃され、支給期間も高校卒業までに延長されるなど、大きく拡充されています。

例えば、子ども1人につき月額1万円から1万5千円が支給されるため、このお金を全額教育資金に回すシミュレーションが注目されています。

私の家庭でも、児童手当をそのまま使わずに別の口座に移し、将来の教育費に充当する計画を立てています。

高校授業料無償化

高校の授業料無償化制度は、所得制限はあるものの、多くの世帯で実質的な授業料負担がゼロになる仕組みです。

公立高校であればほとんどの生徒が対象となり、私立高校でも年収に応じて補助が受けられます。

これにより、高校3年間で100万円近い負担が軽減されるケースもあり、大きな支援制度と言えるでしょう。

多子世帯大学無償化

子どもを3人以上扶養する多子世帯を対象に、大学や短大、専門学校の授業料が実質無償化される制度も始まっています。

所得制限なしで、国公立大学は全額、私立大学でも年間約70万円が免除されるため、対象世帯にとっては非常に心強い制度です。

ただし、この制度はあくまで授業料が対象であり、生活費や教材費、施設設備費まではカバーされない点に注意が必要です。

無償化の注意点

これらの無償化制度は非常にありがたい反面、制度の対象外となるケースや年度ごとの見直しがあることも事実です。

例えば、高校授業料無償化には所得制限が設けられており、高所得世帯は対象外となる場合があります。

また、多子世帯大学無償化も、子どもが3人以上いることが条件のため、1人目や2人目の子どもには適用されません。

制度を正しく理解して、使えるものはしっかり活用したいですね!

教育資金の準備方法と新NISA活用

教育費の総額を把握したところで、次は実際にどうやって資金を準備していくのかを考えていきましょう。

預貯金で確実に

最もシンプルで確実な方法は、毎月の収入から一定額を教育費専用の預貯金口座に積み立てることです。会社員であれば、給与から自動的に天引きされる財形貯蓄制度を活用すれば、積み立てを無理なく続けやすくなります。

元本が保証されているため、リスクを取らずにコツコツと貯めたい方には最適な方法と言えます。

ただし、現在は金利が低く、普通預金よりも有利な定期口座に預けても、インフレが進むと実質的なお金の価値が目減りしてしまうリスクは理解しておく必要があります。

学資保険のメリット

学資保険は、毎月保険料を支払うことで、子どもの進学タイミングに合わせてお祝い金や満期保険金を受け取れる金融商品です。

契約者に万が一のことがあった場合、以降の保険料が免除されるという安心感がありますので、生命保険代わりとしても機能します。

ただ、近年は低金利の影響で利回りが低くなっており、預貯金と大きく変わらないケースも増えています。

新NISAの運用効果

最近特に注目されているのが、新NISAを活用した教育資金の準備です。

つみたて投資枠を利用して、毎月一定額を投資信託に積み立てます。

長期間の運用になるほど複利効果が期待でき、預貯金よりも高いリターンを見込める可能性があります。

ソニー生命の調査でも、18歳未満の子どもを持つ親の約54%がNISAを活用した教育資金作りに前向きであると報告されており、その関心の高さがうかがえます。

出口戦略のポイント

新NISAで教育資金を準備する場合、いつ売却して現金化するかという出口戦略が非常に重要です。

大学入学のタイミングで市場が大きく下落していると、想定より少ない資金しか引き出せないリスクがあります。

そのため、入学の3〜5年前からはリスクの低い商品に徐々に切り替えるなど、計画的に出口を設計する必要があります。

なるほど、NISAもいいけど出口戦略が大事なんですね。勉強になります。

シミュレーションで見える化!必要な月額積立額

それでは、目標額から逆算して、毎月どれくらい積み立てる必要があるのかを具体的なシミュレーションで見ていきましょう。

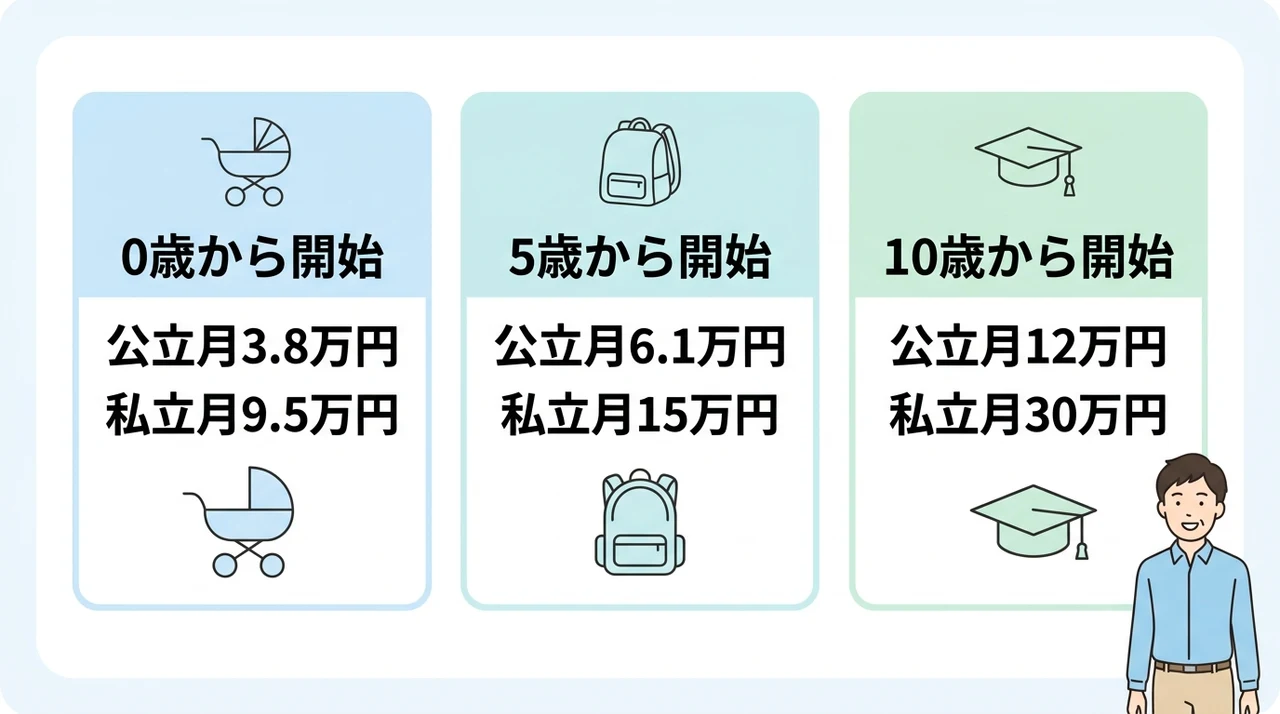

以下の表は、すべて公立ルートで約1,000万円、すべて私立ルートで約2,500万円を目標とした場合の毎月の積立額です。

なお、想定利回りは新NISAを活用した場合の3%としています。

| 積立開始時期 | 目標額1,000万円(公立ルート) | 目標額2,500万円(私立ルート) | 想定運用期間 |

|---|---|---|---|

| 0歳から | 約3万8千円 | 約9万5千円 | 18年間 |

| 5歳から | 約6万1千円 | 約15万円 | 13年間 |

| 10歳から | 約12万円 | 約30万円 | 8年間 |

0歳から始める場合

子どもが生まれた瞬間から積み立てをスタートすれば、月々の負担は比較的抑えられます。

公立ルートで約3万8千円、私立ルートでも約9万5千円という数字は、共働き世帯であれば何とか捻出できる範囲かもしれません。

私も実際にこの数字を見て、早く始めることの大切さを痛感しました。

5歳から始める場合

もし小学校入学前の5歳から準備を始めた場合、積立額は一気に跳ね上がります。

公立ルートで月約6万1千円、私立ルートだと月約15万円となり、家計への負担が格段に重くなります。

このタイミングからでも決して遅くはありませんが、生活費を切り詰めるなどの工夫が必要になるでしょう。

10歳から始める場合

10歳からの開始は、さらに厳しい現実が待っています。

公立ルートでも月12万円、私立ルートでは30万円もの積立が必要です。

この数字を現実的に捻出するのは非常に難しく、奨学金や教育ローンの活用を前提とした計画を立てることになるでしょう。

このシミュレーションからも、教育資金は少しでも早く準備を始めることが何より重要だということがお分かりいただけると思います。

教育費が足りない時の対処法

どんなにシミュレーションをしても、想定通りに資金が準備できない場合もあるでしょう。

そんな時に検討したいのが奨学金や教育ローンの活用です。

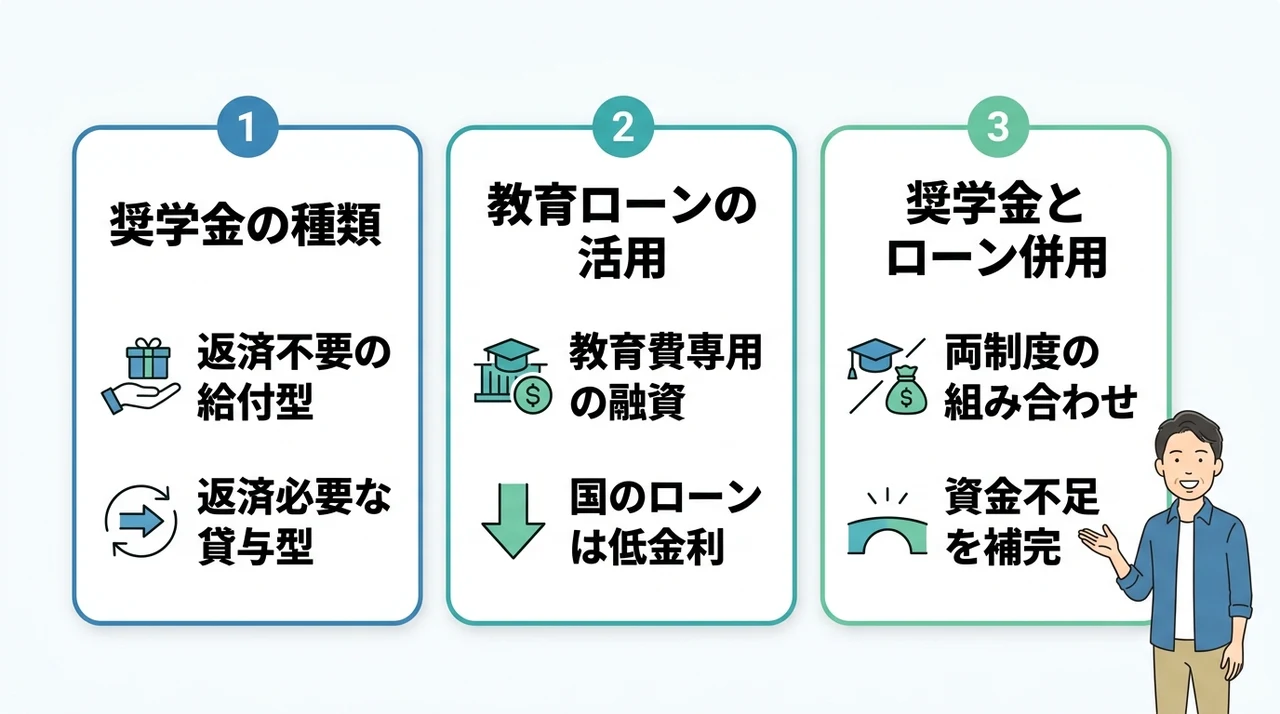

奨学金の種類

奨学金には、返済が不要な給付型と、卒業後に返済が必要な貸与型の2種類があります。

日本政策金融公庫の調査によると、多くの学生が貸与型の奨学金を利用しており、その受給率は大学生で約5割に達すると報告されています。

給付型は対象者が限られますが、成績や家庭の状況によっては大きな力になりますので、積極的に情報収集しておきましょう。

教育ローンの活用

教育ローンは、銀行や日本政策金融公庫などが提供する、教育費専用の融資制度です。

なかでも日本政策金融公庫が提供する教育一般貸付(国の教育ローン)は比較的低金利で、長期の返済計画を組めるため、計画的な資金調達が可能です。

ただし、返済は基本的に親が行うことになるため、無理のない範囲で借り入れることが大切です。

奨学金とローン併用

実際には、奨学金と教育ローンを併用する家庭も多く、両方の制度を理解した上で最適な組み合わせを選ぶことが重要です。

例えば、給付型奨学金で授業料の一部を賄い、不足分を教育ローンで補うといった方法も考えられます。

大切なのは、子どもの進路の選択肢を狭めないために、複数の資金調達手段を知っておくことです。

また、祖父母など身内からまとまった援助を受ける場合は、教育資金一括贈与に係る贈与税の非課税措置を活用することで、一定額まで贈与税が非課税になる制度があります。

詳しくは国税庁が公開する教育資金等の一括贈与を受けた場合の贈与税の非課税のあらましも参考にしながら、税理士や専門家に相談することをおすすめします。

奨学金やローンも、正しく使えば心強い味方になりますね。

教育費準備に親のマネーリテラシーが必要

ここまで見てきたように、教育費を準備するには多額の資金と長期的な計画が必要です。

そのためには、親自身がお金に関する知識を身につけることが欠かせません。

親が学ぶ理由

教育費の準備方法として、預貯金や学資保険に加えて、新NISAのような投資商品を活用するには、一定の知識が必要です。

特に、リスク管理や出口戦略といった概念を理解していなければ、せっかくの運用も失敗につながる可能性があります。

私自身も、以前は投資に対して漠然とした不安を感じていましたが、少しずつ学ぶことでその重要性に気づくことができました。

投資スクール活用

お金の勉強をする方法として、本を読んだりセミナーに参加したりするのも良いですが、体系的に学べる投資スクールもおすすめです。

最近では、初心者向けの無料動画講座を提供しているスクールもあり、忙しい共働き世帯でも隙間時間に学べるのが魅力です。

次回の記事では、私自身が実際に投資スクールの無料動画を視聴して、どのような学びを得たのかを詳しくお伝えする予定です。

投資スクール、気になります!次回の記事も楽しみにしています。

教育費シミュレーション幼稚園大学に関するQ&A

最後に、教育費のシミュレーションに関してよくある質問をまとめました。

ぜひ参考にしてください。

まとめ:教育費シミュレーションで資産形成を始めよう

- 公立ルートで約1,000万円、私立ルートで2,500万円超と、進路によって総額に大きな差が生まれる

- 学校外活動費は平均1.2万円だが、中学受験を見据えると月5万円以上の負担になるケースも

- プログラミング教室などの新しい習い事は年間10万円以上の追加費用が発生することもある

幼稚園から大学までの教育費は、進路の選び方次第で総額が約1,000万円から2,500万円超まで大きく変わります。

学校外活動費を含めると、実際の負担はさらに膨らむ可能性があるため、早めの計画が安心につながります。

見落としがちなのが塾や習い事などの学校外活動費です。

平均的な月額は約1.2万円ですが、中学受験を考える家庭では5万円以上になることもあります。

プログラミング教室も人気ですが、月謝に加えて教材費が年間10万円以上かかるケースがあるので、事前に全体像を把握しておくと失敗しにくいです。

まずはお子さんの進路の可能性を広く想定し、ご家庭の収支と照らし合わせながら、無理のない範囲で資産形成を始めるのがおすすめです。

教育費シミュレーションを一度行い、具体的な数字を把握したうえで、積立額や支出の優先順位を決めてみてください。

その第一歩が、将来の選択肢を広げる安心感につながります。