仕事と子育ての両立に追われる毎日でも、投資初心者が「ほったらかし投資」でインデックス運用を始めれば、将来の教育資金に備えられます。

投資って毎日チャートを見なきゃダメなんでしょ?そんな時間、とても無理なんだけど…

私も同じ悩みを抱えながら、夜の寝かしつけ後に月3万円の積立を設定しただけで、今ではまとまった資産が育ちつつあります。

この記事では、ITコンサル目線で仕組みを噛み砕きながら、最初に正しい「設定」と「知識」を身につける方法をお伝えします。

忙しいパパ・ママこそ、この考え方を知れば、無理なく資産形成を続けられるようになりますよ。

- 子育て世代に最適なほったらかし投資

- インデックス運用の仕組みとメリット

- 新NISA・iDeCoを活用した設定手順

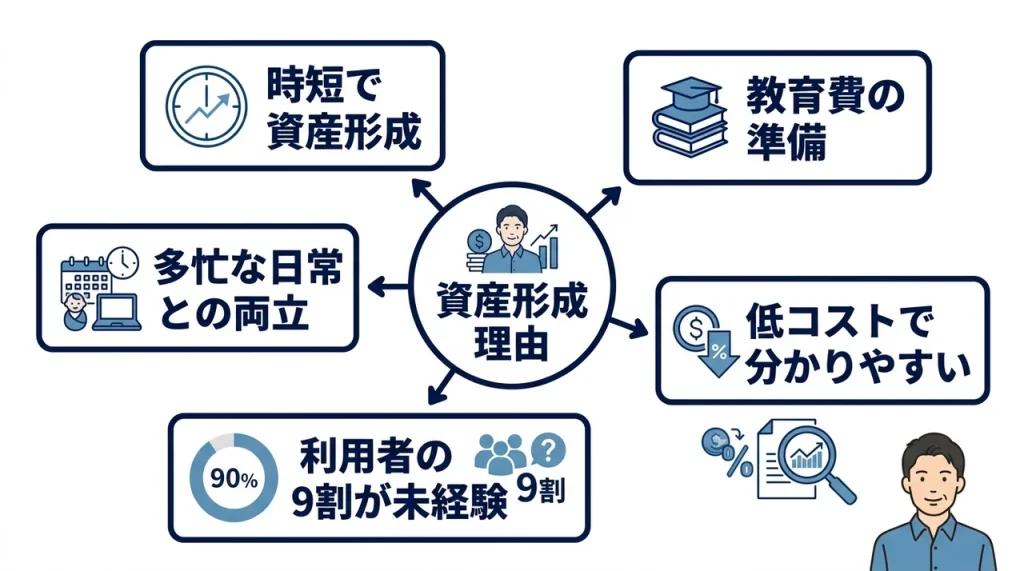

投資初心者がほったらかし投資でインデックス運用を始めた理由

私はITコンサルとして働きながら、保育園に通う子どもを育てる40代の父親です。

仕事の合間に自治会の用事をこなし、帰宅後は寝かしつけまでノンストップの毎日を送っています。

そんな生活の中で「教育費を準備しなきゃ」という焦りはあったものの、株価チャートを眺める時間はまったく取れませんでした。

投資信託協会の調査(2024年)によると、20代から30代の投資信託保有者の8割以上が積立投資を利用しており、若い世代ほど「ほったらかし」に近い運用を選んでいるそうです。

私がほったらかし投資、つまりインデックス運用を始めたのは、まさにこの「時間をかけずに資産形成できる」という点に尽きます。

正直、最初は「そんなうまい話があるわけない」と思ってました。

ただ金融庁の「長期・積立・分散投資に資する投資信託に関するワーキング・グループ報告書」(2017年)では、インデックス型投信は低コストで値動きが分かりやすく、初心者に適していると明記されています。

日本証券業協会の調査でも、つみたてNISA(現:つみたて投資枠)の利用者の約9割が投資未経験者でした。

つまり多くの人が「何から始めていいか分からない」状態から、ほったらかし投資でスタートしているのです。

インデックス運用の仕組みをITコンサルが例え話で解説

ここではインデックス運用の基本的な仕組みを、私の仕事でよく使う「例え話」を交えながら説明していきますね。

インデックスって何?そもそも投資信託がよく分からないんだけど…

インデックス投資とは

インデックス投資とは、日経平均株価やS&P500といった「市場全体の値動きを示す指標(指数)」に連動することを目指す運用方法です。

例えるなら、あなたが「日本全国のラーメン屋さんの味」を再現しようとするのではなく、「全国のラーメン屋さんの平均的な味」を目指すようなものです。

ひと握りの天才シェフに賭けるよりも、平均点を確実に取る方がリスクが低く、しかも長期的には大きな差がつくことがデータで示されています。

S&Pダウ・ジョーンズ・インデックスの「SPIVA日本スコアカード」(2024年)では、15年という長期スパンで日本株のアクティブ運用ファンドの8割以上が、ベンチマーク(指数)を下回ったと報告されています。

市場平均に連動することを目指すため、突出したリターンは期待できないものの、長期的には8割以上のプロのファンドマネージャーを上回る結果になりやすいです。

分散投資の仕組み

インデックス投資のもう一つの柱が「分散投資」です。

これは「卵を一つのカゴに盛るな」という格言そのもので、複数の資産に分けて投資することでリスクを減らします。

たとえば私が自治会の予算管理をするときも、全額を一つのイベントに使うのではなく、複数の事業に少しずつ配分します。

もし一つが中止になっても、他でカバーできるからです。

投資もまったく同じ発想です。

金融庁のガイドブックでも、値動きが異なる複数の資産(国内株式、海外株式、債券など)に分散することで、価格変動を抑えつつ安定的な運用を目指せると説明されています。

低コストな理由

インデックスファンドが低コストな理由は、「人件費がいらない」からだと考えると分かりやすいです。

アクティブファンドは優秀なファンドマネージャーを雇い、銘柄を調査・分析する必要がありますが、インデックスファンドは指数に自動で連動するだけなので、その分のコストがかかりません。

実際、eMAXIS Slimシリーズの全世界株式(オール・カントリー)の信託報酬は年率0.05775%以内という驚異的な低さです。

2026年に入ってからも、SBIグループと米ステート・ストリートの合弁会社設立発表など、超低コスト競争はさらに加速しています。

運用コストの差は長期で大きな影響を及ぼします。例えば、信託報酬が年0.1%違うだけで、30年間の積立額に数十万円の差が生まれます。投資初心者はまず低コストのインデックスファンドを選び、コストの差を軽視しないことが大切です。

忙しいパパが感じたほったらかし投資のデメリット3つ

もちろんデメリットも正直に伝えておきます。

私自身が実際に感じたネガティブな面を3つ挙げますね。

短期間で稼げない

ほったらかし投資は「短期で大きな利益を得る」方法ではありません。

たとえば個別株で「今月だけで株価が倍になった」というような派手な話はまず起こりません。

インデックス投資は市場全体の成長を取り込むので、年間のリターンはせいぜい数%から10%前後が相場です。

「来月の旅行代を捻出したい」といった短期的な目的にはまったく向いていない、というのは最初に知っておくべきポイントです。

元本割れのリスク

「ほったらかし」とはいえ、投資である以上、元本割れのリスクは常に存在します。

特に短期的に見れば、株価が大きく下がるタイミングで売却せざるを得なくなると、元本を下回る可能性があります。

金融庁の資料でも明記されている通り、株式や投資信託には元本保証はなく、対象指数の下落に伴う資産減少のリスクは投資家が負うことになります。

ただ長期で保有し続ければ、過去のデータでは主要な株価指数はいずれも上昇傾向にあるため、10年以上のスパンで見れば元本割れリスクは大きく低下します。

暴落時の心理的負担

これは私が一番実感しているデメリットかもしれません。

暴落局面で「このまま大丈夫だろうか」という不安に襲われます。

たとえば自分の積立額が数百万円に増えたタイミングで、全体の3割が一気に減った日には、さすがに胃が痛くなりました。

こんなとき「ほったらかしだから見ない」と割り切れるかどうかが、実は最大の課題かもしれません。

リーマンショック級の暴落が来たらどうしよう…と今でも時々ドキドキします。

多忙な子育て世代が実感したインデックス投資のメリット5つ

デメリットばかり強調すると怖くなってしまうので、実際に運用して「これは助かった」と感じたメリットもたっぷりお伝えしますね。

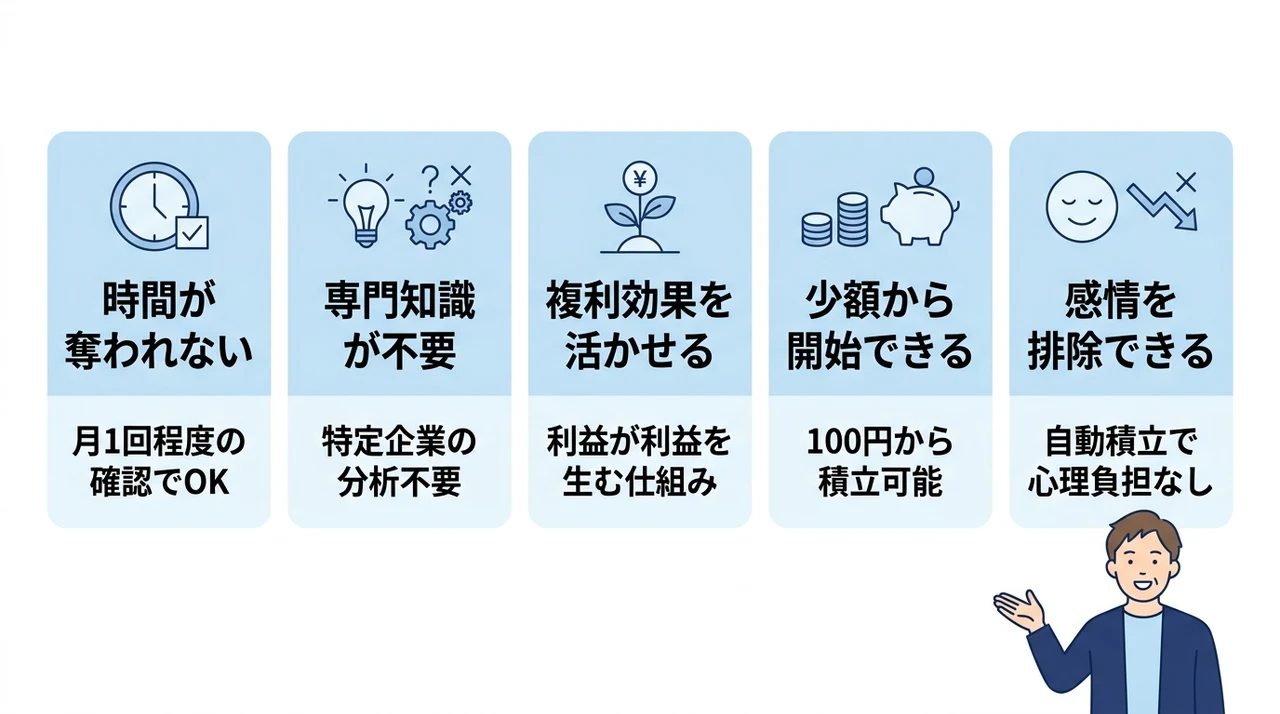

時間が奪われない

最大のメリットはやはりこれです。

保育園の送り迎え、仕事、自治会活動、寝かしつけ…これで精一杯の毎日です。

毎日チャートを確認する必要がなく、月に1回アプリを開く程度でも運用が続けられます。

積立設定さえしてしまえば、あとは放っておくだけで資産が増えていくのは、子育て中の親にとっては理想的な仕組みです。

実際、私も設定後はほとんど何もしていません。

それでも市場が成長すれば、自動的に資産が増えていきます。

専門知識が不要

「投資は難しそう」という壁を感じている方も多いと思いますが、インデックス投資なら専門知識はまったく必要ありません。

私が選んだのは「eMAXIS Slim 全世界株式(オール・カントリー)」という一本だけです。

特定の企業の業績を調べる必要も、為替の動きを読む必要もありません。

「世界経済が長期的に成長する」というシンプルな仮定に賭けるだけです。

OECDの国際調査(2020年)でも、長期的な家計管理や貯蓄行動が個人の金融的ウェルビーイングに直結すると報告されており、複雑な知識より継続こそが重要だと分かります。

複利効果を活かせる

長期で積立を続ければ続けるほど、「複利効果」という雪だるまのような力が働きます。

毎月の積立額に加えて、運用で得た利益がさらに利益を生むため、後半になるほど資産の増え方が加速します。

金融庁の資料でも「長い期間投資を続けると複利の効果が大きくなる」と解説されており、20代から始めた人と40代から始めた人では、同じ積立額でも最終的な資産額に大きな差が出ます。

とはいえ「今からでも遅くない」というのが私の実感です。

子どもが小さい今こそ、10年後・20年後のための複利の種をまく時期だと考えています。

少額から開始できる

インデックスファンドは多くの場合、100円から購入可能です。

我が家も最初は「本当に少額で大丈夫かな」と思いながら、月々1万円から始めました。

SBI証券や楽天証券では100円単位で積立設定ができるため、家計に負担をかけずにスタートできます。

無理なく続けられる金額で始められるのは、子育てでお金がかかる世代には本当にありがたいポイントです。

感情を排除できる

投資で一番の敵は「感情」だとよく言われます。

株価が上がると「もっと買いたい」、下がると「怖くて売りたい」。

しかしほったらかし投資なら、積立設定を自動化しているため、感情で判断する余地がそもそもありません。

暴落時も「安いときにたくさん買えている」と前向きに捉えられるので、心理的な負担が軽減されます。

ほったらかし運用に最適な新NISAとiDeCoの基本情報

ほったらかし投資を始めるなら、税制優遇が受けられる「新NISA」と「iDeCo」の活用は必須です。

ここでは両制度の基本情報を表にまとめましたので、違いを把握して自分に合った方を選んでください。

| 項目 | 新NISA(つみたて投資枠) | iDeCo(個人型確定拠出年金) |

|---|---|---|

| 対象者 | 日本在住の18歳以上(全年齢対象) | 日本在住の20歳以上65歳未満(国民年金加入者など) |

| 非課税期間 | 無制限(恒久化) | 原則60歳まで引き出し不可 |

| 年間投資上限 | 120万円(つみたて投資枠) | 月額1.2万円〜6.8万円(職業により異なる) |

| 拠出時の税制 | なし(課税所得の控除なし) | 全額が所得控除(節税効果大) |

| 運用益の課税 | 非課税 | 非課税 |

| 引出条件 | いつでも可能(売却時は非課税) | 原則60歳まで引出不可 |

| 加入資格 | NISA口座開設のみ | 転職・退職時の手続きが必要になる場合あり |

新NISAの概要

新NISAは2024年から始まった制度で、投資で得た利益が非課税になるものです。

特に「つみたて投資枠」は、長期・積立・分散に適した低コストの投資信託が対象となっており、ほったらかし投資との相性が抜群です。

年間120万円まで投資でき、しかも非課税期間が無制限なので、資産が大きくなっても税金を気にする必要がありません。

日本証券業協会の調査でも、つみたて投資枠の利用者約9割が投資未経験者というデータがあり、まさに初心者の入口として機能しています。

iDeCoの活用法

iDeCo(個人型確定拠出年金)は、掛金が全額所得控除になる点が最大のメリットです。

たとえば私のように年収が500万円前後の場合、月々2万円の掛金を拠出すると、年間で約4万円の所得税・住民税が安くなります。

ただし、60歳まで原則引き出せないという制約があるため、教育費や住宅購入など「使う時期が決まっているお金」には向いていません。

「老後資金」という明確な目的がある方には、税制メリットが非常に大きい選択肢です。

制度の優先順位

私自身は「新NISAを最優先」することをおすすめしています。

その理由は、iDeCoは60歳まで引き出せないのに対し、新NISAはいつでも売却可能だからです。

子育て世代は教育費や住宅資金など、予期せぬ大きな出費が発生しやすいものです。

まずは新NISAの120万円枠をフル活用し、それでも余裕があればiDeCoに手を出すという順番が現実的でしょう。

投資初心者におすすめの厳選インデックス銘柄と証券口座

それでは具体的に「どの銘柄を」「どの証券会社で」買えばいいのか、私が実際に使っているものを中心に紹介します。

| 商品名 | 信託報酬(年率) | 主な投資対象 | 特徴 |

|---|---|---|---|

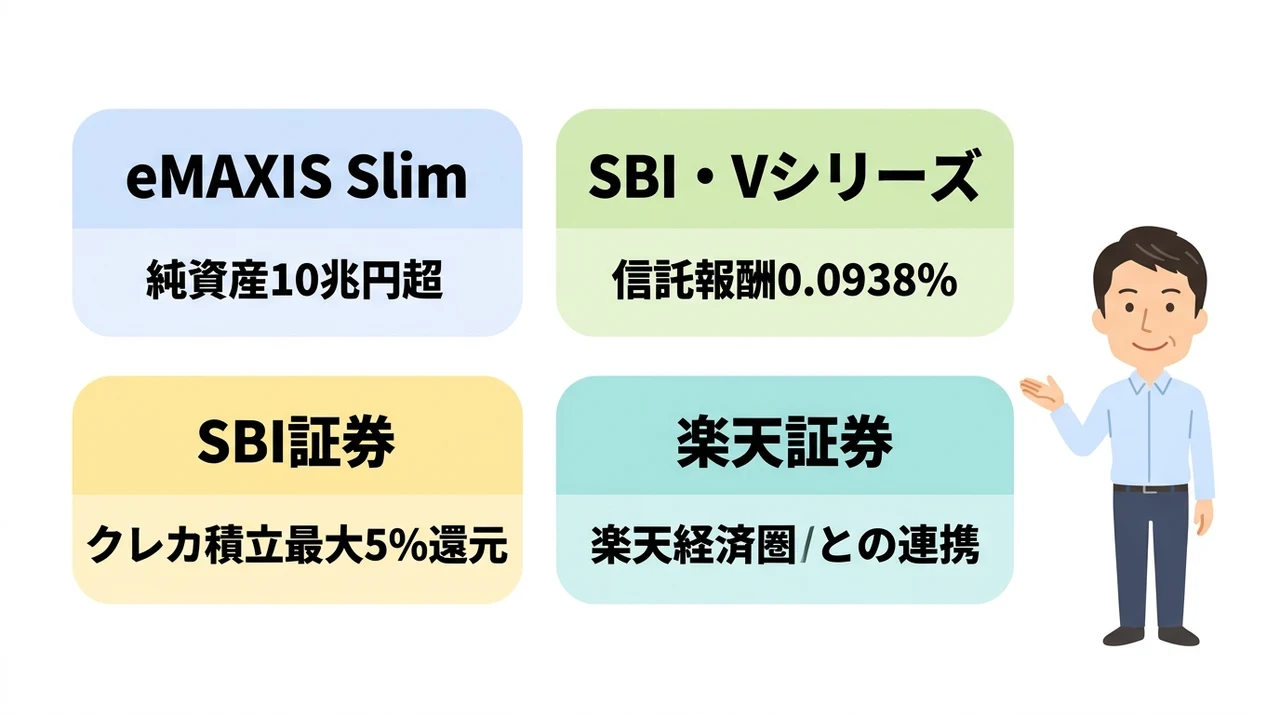

| eMAXIS Slim 全世界株式 | 0.05775%以内 | 世界の株式(約8,000銘柄) | 業界最安値級、純資産10兆円超 |

| SBI・V・S&P500 | 0.0938%程度 | 米国主要500銘柄 | バンガードETFを活用、低コスト |

| eMAXIS Slim 米国株式(S&P500) | 0.0814%以内 | 米国主要500銘柄 | 全世界株式より米国に集中投資 |

eMAXIS Slim

私がメインで使っているのは、三菱UFJアセットマネジメントが提供するeMAXIS Slimシリーズです。

特におすすめなのが「eMAXIS Slim 全世界株式(オール・カントリー)」で、信託報酬は年率0.05775%以内と驚異的な低コストを実現しています。

2026年2月には純資産総額が10兆円を突破しており、国内最大級のファンド規模を誇るため、繰上償還のリスクも極めて低いです。

他社の値下げに追随する方針も明確なので、「今買って後でコストが下がるファンドが出てきたら困る」という心配もありません。

SBI・Vシリーズ

SBIアセットマネジメントが提供するSBI・Vシリーズは、世界最大級の運用会社バンガード社のETFを投資対象としています。

2026年2月には、投資先ETFの経費率引き下げに伴い、実質的な信託報酬がさらに下がりました。

特に「SBI・V・S&P500インデックス・ファンド」は年0.0938%程度と、米国株に特化したファンドとしては非常に低コストです。

SBI証券で購入すれば「投信マイレージ」の対象となり、保有額に応じてポイント還元も受けられます。

SBI証券

口座選びで迷ったら、私はまずSBI証券をおすすめします。

国内株式の売買手数料が完全無料の「ゼロ革命」をはじめ、NISA口座内の取引手数料もすべて無料です。

さらに三井住友カードでのクレカ積立で、最大5.0%のポイント還元が受けられるのは大きな魅力です。

2026年にはUI/UXを改善した「かんたん積立アプリ」もリリースされており、初心者にも使いやすくなっています。

楽天証券

楽天証券もSBI証券と並ぶ大手で、特徴は楽天経済圏との連携です。

楽天カードでのクレカ積立で楽天ポイントが貯まり、ポイントを使ってさらに投資ができます。

取扱銘柄数も豊富で、eMAXIS SlimシリーズやSBI・Vシリーズの主要銘柄はすべて購入可能です。

私自身はSBI証券を使っていますが、楽天ユーザーでポイントを重視する方には楽天証券が適しているでしょう。

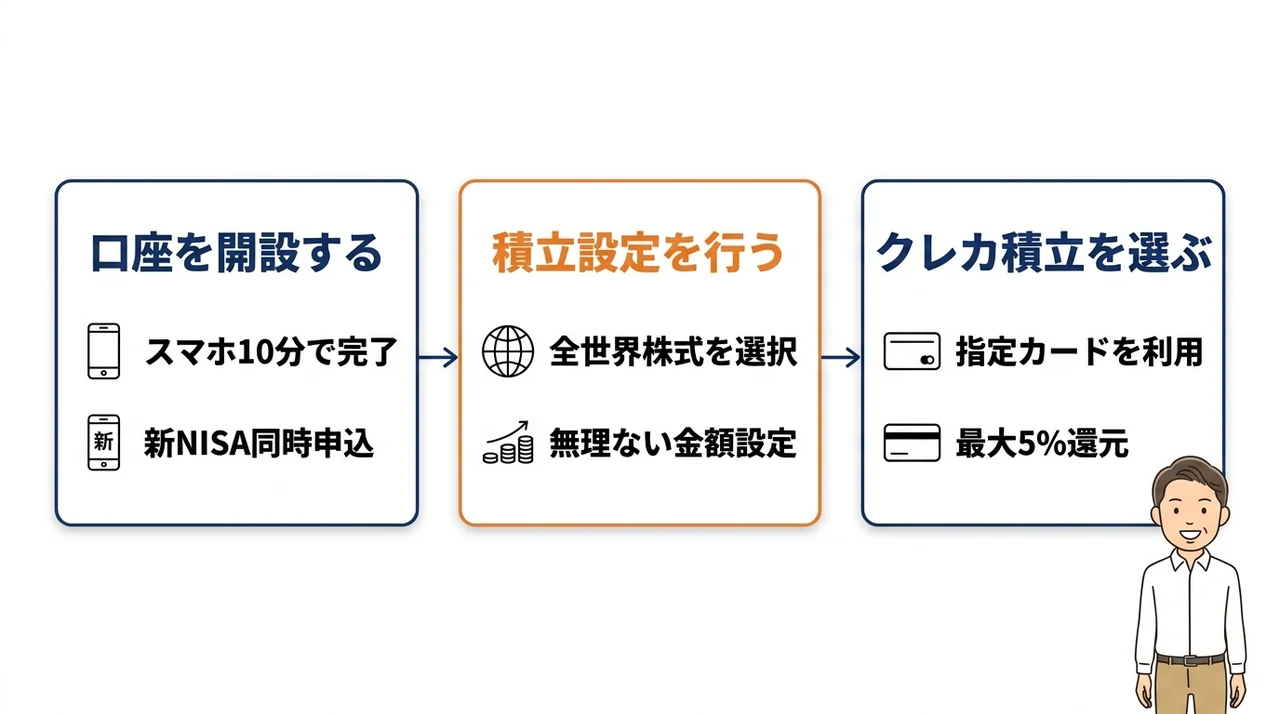

失敗しないための「ほったらかし設定」3ステップ

最後に、実際にほったらかし投資を始めるための具体的な設定手順を3ステップで紹介します。

これを一度設定してしまえば、あとは本当に何もしなくて大丈夫です。

まずは証券会社の口座を開設します。

スマホアプリから申し込めば、本人確認書類の提出も含めて10分程度で完了します。

ついでに新NISAの口座開設も同時に申し込んでおきましょう。

2026年現在、SBI証券と楽天証券のどちらも開設手数料は無料です。

口座が開設できたら、購入する投資信託を選んで積立設定を行います。

私のおすすめはeMAXIS Slim 全世界株式(オール・カントリー)です。

毎月の積立額は「無理なく続けられる金額」に設定しましょう。

例えば月々1万円からでも、20年間複利で運用すれば最終的には500万円を超える試算になります。

積立方法は「クレジットカード積立」を選ぶのがおすすめです。

SBI証券なら三井住友カード、楽天証券なら楽天カードを使うと、積立額の0.5%〜5.0%のポイントが還元されます。

毎月5万円を積み立てれば、年間で最大3万円相当のポイントが貯まる計算です。

これもほったらかしで得られるおまけのメリットですね。

クレカ積立って本当にお得なの?手数料とかかからない?

全くかかりません。むしろポイントが貯まるので、設定しない手はないですよ。

投資初心者ほったらかし投資インデックスに関するQ&A

最後に、投資初心者の方からよく聞かれる質問をまとめておきます。

まとめ:投資初心者はほったらかし投資で資産を育てよう

今回は、仕事や子育てで忙しい毎日を送る方に向けて、「ほったらかし投資」としてのインデックス運用の基本的な考え方をご紹介しました。

株価の値動きを気にする時間がなくても、コツコツ積み立てながら市場全体の成長を取り込める点が、この方法の大きな魅力です。

本記事でお伝えしたポイントを、改めて整理します。

- 時間をかけずに資産形成を始められるのがほったらかし投資の最大の利点です。チャートを眺める必要はありません。

- インデックス運用は低コストで、初心者にも理解しやすい仕組みです。アクティブファンドの多くが指数に勝てないというデータも、その安心感を支えています。

- 長期・積立・分散の三原則を守ることで、価格変動のリスクを抑えながら安定した資産形成を目指せます。

- 金融庁や日本証券業協会の資料でも、つみたてNISA(現:つみたて投資枠)を利用したインデックス投資が初心者に適しているとされています。

いずれのポイントも、特別な知識や時間がなくても実践できるものばかりです。

最初から完璧を目指す必要はなく、まずは少額でも良いので積立の仕組みを設定してみてください。

無理のない範囲で自動的に資産が育っていく感覚を、ぜひ一度お試しください。