ジュニアNISAが終わっても、親が新NISAの枠を子どもの教育資金づくりに使えば、むしろ有利に資産形成を進められるんです。

ジュニアNISAが終わっちゃったけど、うちの子の学費はどうやって準備すればいいんだろう…

実は親名義の新NISAを子どものために活用する方法なら、非課税枠も大きく、運用期間も長く取れるので安心なんです。

この記事を読めば、児童手当の積立シミュレーションから贈与税の回避策まで、すぐに実践できる具体的な手順が分かりますよ。

- 親の新NISAで教育費準備

- メリットと注意点を整理

- 贈与税回避と計画的重要性

ジュニアNISA廃止で新NISAが代わりになる?子供のための資産形成

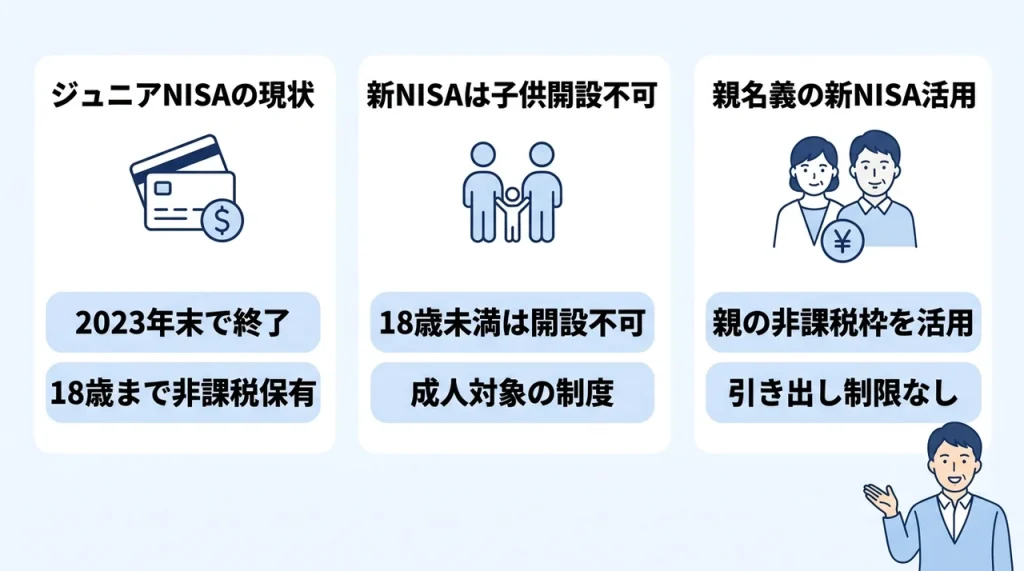

ジュニアNISAの廃止と現状

2023年末でジュニアNISAが終了し、多くの子育て家庭が「これからどうやって教育資金を準備すればいいのか」と不安を感じているようです。

実際に私も、当時はまだ子どもが小さかったこともあり、ジュニアNISAの口座開設を検討する前に制度が終わってしまいました。

ただ、すでにジュニアNISAで運用している方も、慌てる必要はないと分かっています。

2024年以降も非課税期間が終了するまではそのまま運用を続けられますし、18歳になるまで非課税で保有することも可能です。

重要なのは、ジュニアNISAの新規投資ができなくなった今、別の方法で子どもの教育資金を準備する手段を理解しておくことですね。

ジュニアNISAが終わったからといって、教育資金準備の選択肢がなくなるわけじゃないんだ。 むしろ、これからの制度をどう活用するかが勝負どころだよ。

新NISAは子供名義では開設不可

まず押さえておきたいのが、2024年から始まった新NISAは18歳未満の子ども名義では口座を開設できないというルールです。

私も最初は「子どもの名義で非課税枠を使いたい」と思って調べたのですが、制度上それができないと分かって少し残念に感じました。

金融庁の資料でも「新NISAは成人を対象とした制度」と明確に定められており、子ども名義の口座は想定されていません。

ただし、これは「親が子どものために資産形成をしてはいけない」という意味ではないので、誤解しないでくださいね。

えっ、じゃあ子どもの教育資金を新NISAで準備する方法ってないの?うちは児童手当を投資に回そうと思ってたのに…

親名義の新NISAを代わりに使う方法

子ども名義の口座が作れないなら、親である自分の新NISA口座を「子どもの教育資金専用」として運用すればいいだけの話です。

実際に私もわが子の教育費を想定し、自分の新NISAのつみたて投資枠で毎月コツコツ積み立てています。

この方法なら非課税枠1,800万円をフルに活用でき、かつ18歳までの引き出し制限もありません。

金融庁の調査結果を見ても、30代・40代の新NISA利用者の約4割以上が「子どもや孫の教育資金」を目的に挙げているそうですから、決して特殊なやり方ではないと実感しています。

親の枠を子どものために使うという発想は、私にとって目から鱗が落ちるものでした。

親名義の新NISAを教育資金に使う方法は、制度上まったく問題ありません。

むしろ、子ども名義ではできない「いつでも引き出せる柔軟さ」が大きな強みになります。

親名義の新NISAを子供のために使う3つのメリット

ここからは、私が実際に実践している「親名義の新NISAを子どもの教育費に充てる方法」のメリットを整理していきます。

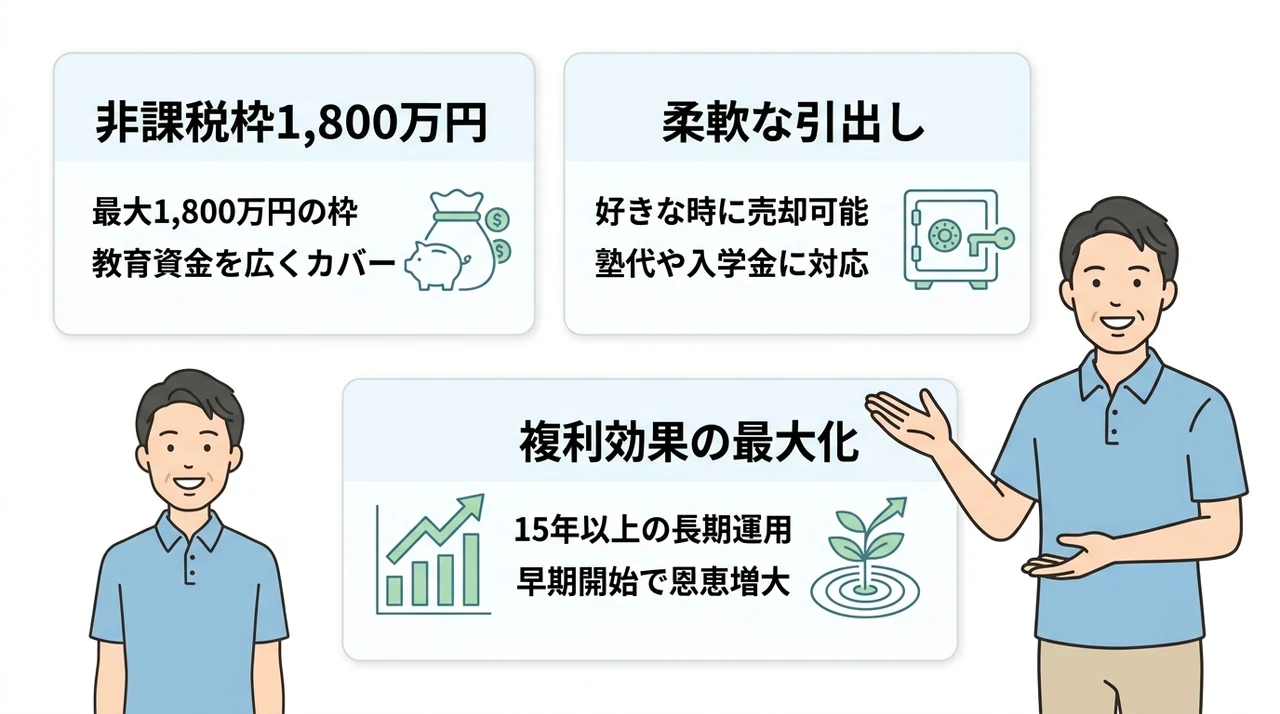

非課税枠1,800万円を活用できる

新NISAの最大の魅力は、なんといっても非課税保有限度額が1,800万円という圧倒的な枠の大きさです。

旧ジュニアNISAでは年間80万円・総枠400万円だったことを考えると、その差は歴然ですね。

文部科学省の学習費調査を参考にすると、幼稚園から高校までの15年間で約574万円(すべて公立)、私立だと約1,838万円もの費用がかかる計算です。

さらに大学費用も含めれば、国立で約141万円、私立で約199万円の年間生活費が必要というデータもあります。

つまり、1,800万円の非課税枠があれば、教育資金の大部分を非課税で準備できる可能性があるのです。

18歳未満の引き出し制限がない

旧ジュニアNISAでは18歳になるまで原則として資金を引き出せないという制約がありました。

この点が多くの家庭でネックになっていたと聞きますし、実際に「急に教育費が必要になったのに引き出せない」という声も少なくなかったようです。

しかし親名義の新NISAなら、いつでも好きなタイミングで売却・引出しができます。

例えば小学校の入学準備や塾の費用、中学受験のタイミングなど、必要な時に必要なだけ資金を取り出せるのは大きな安心感につながります。

私自身も「子どもの成長に合わせて柔軟に対応できる」という点が、親名義の新NISAを選んだ最大の理由かもしれません。

引き出し制限がないって、実際に子育てしている身としては本当にありがたい。 幼稚園の入園金や習い事の月謝など、予想外の出費はつきものだからね。

長期運用で複利効果が最大化

子どもの教育資金は、早ければ15年後、長ければ20年以上のスパンで考えることになります。

この長期の運用期間こそが、複利効果を最大限に引き出す絶好のチャンスです。

日本証券業協会の調査でも、新NISAのつみたて投資枠を利用している30代・40代の多くが「長期の複利効果」を期待して投資を続けていると報告されています。

私も実際に、毎月の積立額を全世界株式インデックスファンドに設定し、18年間の運用を前提にシミュレーションしてみました。

具体的な数字は後ほどご紹介しますが、長期でコツコツ積み立てる姿勢が将来の大きな差を生むと実感しています。

複利効果を最大化するには「時間」と「継続」が何より重要です。

子どもが小さいうちに始めるほど、その恩恵は大きくなります。

親名義の新NISAを子供のために使う注意点

メリットばかりに目を向けがちですが、注意すべきポイントもいくつかあります。

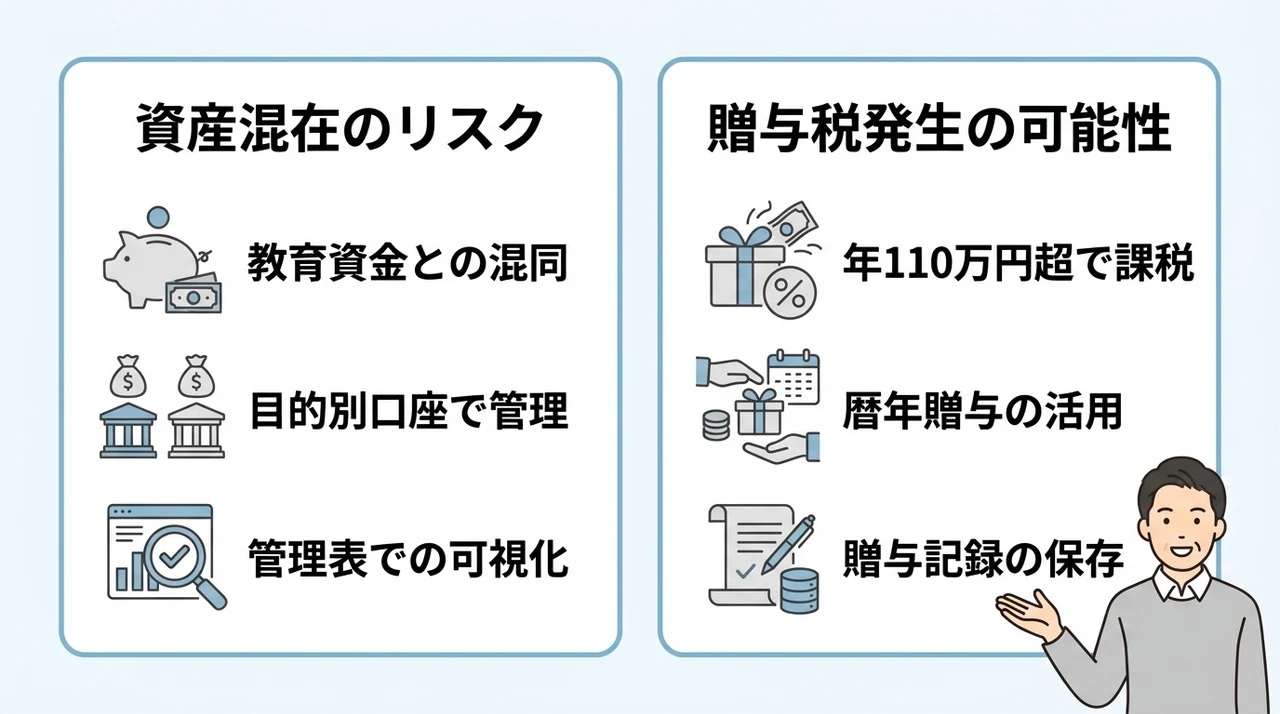

資金が親の資産と混在するリスク

親名義の口座で運用する以上、子どもの教育資金と自分の資産が同じ口座に混ざってしまうのは避けられません。

私の場合は、証券口座内で「子ども用の積立設定」を別枠で作って管理していますが、それでも心理的な線引きが難しいと感じることがあります。

例えば、自分の老後資金と子どもの教育資金が同じ口座にあると、つい「こっちを優先しよう」と気持ちが揺れることもあるでしょう。

この問題を解決するには、目的別に口座を分けるか、あるいは定期的にエクセルなどで管理表を作成して「教育資金分」を明確に可視化することをおすすめします。

親名義の口座で教育資金を貯める場合、お金の管理が親の財産と混ざりやすいため、「子育て専用の口座」として明確に区分けすることが大切です。口座を分けるだけでなく、家計簿やアプリで「子どものお金」というラベルをつけて管理すると、贈与や資金移動の際に混乱しにくくなります。

贈与税が発生する可能性も

親名義の新NISAで運用したお金を、将来子どもに移すタイミングで贈与税の問題が発生する可能性があります。

年間110万円を超える金額を子どもに渡すと、贈与税の対象になるというのが基本的なルールです。

ただし、この点はしっかり対策を取れば回避できるので、過度に心配する必要はありません。

具体的な方法としては、毎年110万円以内に収まるように分割して贈与する「暦年贈与」が一般的です。

また、都度贈与の記録を残しておくことで、税務署から問い合わせがあったときにもスムーズに対応できます。

2027年開始予定のこどもNISAをどう活用する?

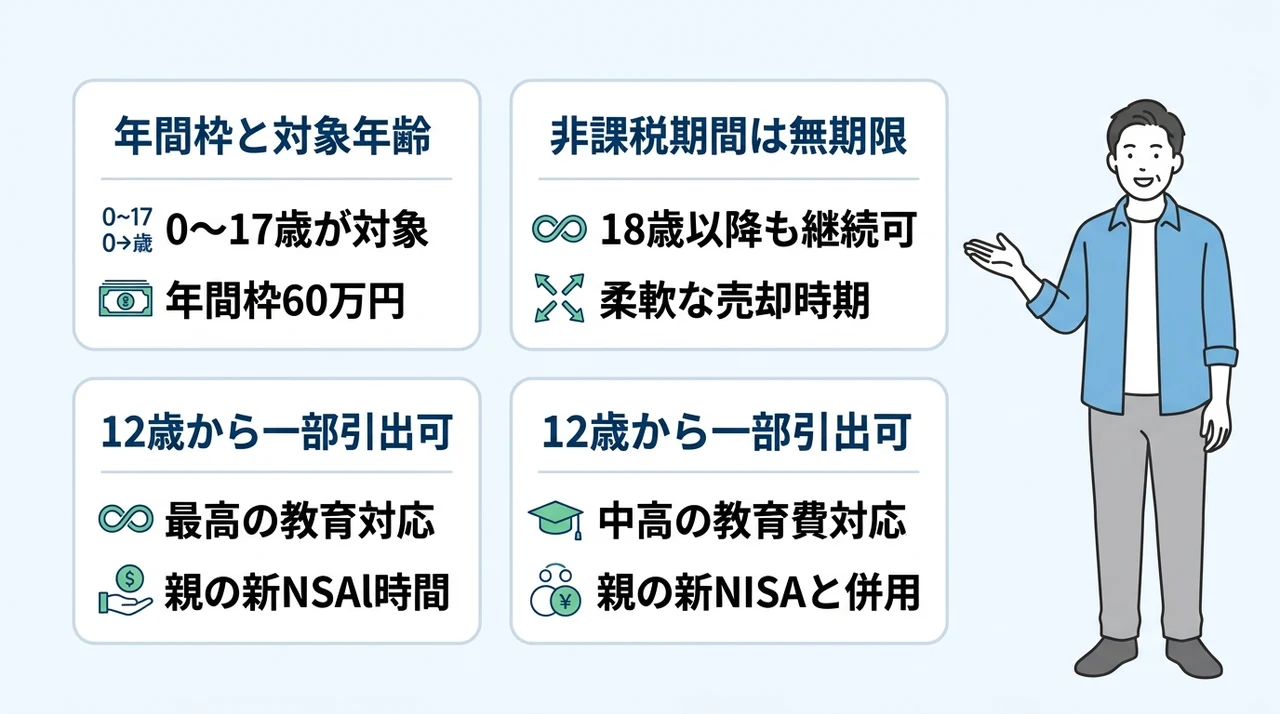

2026年に入ってから、2027年1月開始予定の「こどもNISA(仮称)」についての詳細が次々と明らかになってきました。

年間60万円の積立枠と対象年齢

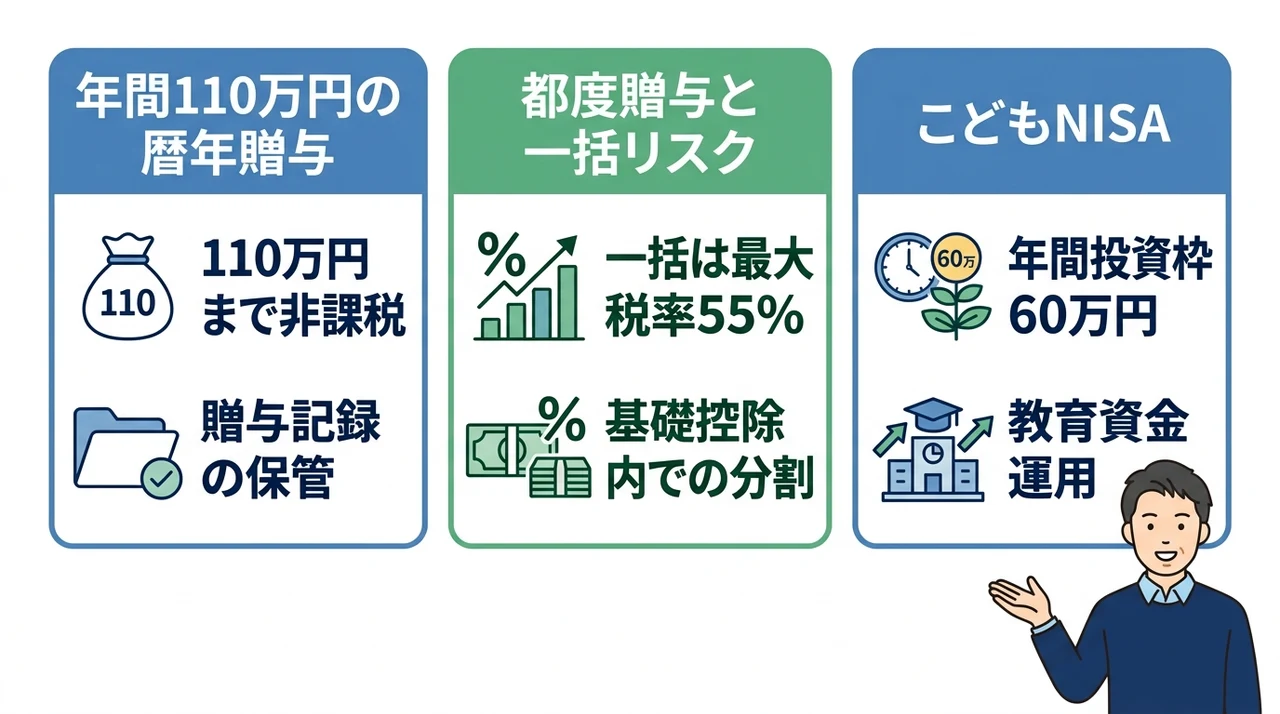

こどもNISAは、0歳から17歳までの子どもを対象とした新しい教育資金準備制度です。

年間の投資枠は60万円、非課税保有限度額は600万円と設定される見込みで、旧ジュニアNISAより枠が縮小された印象があります。

ただし、非課税期間が無期限になるという大きな改善点があるので、トータルで見れば使い勝手は格段に向上しそうです。

私の周りでも「こどもNISAが始まったら、児童手当をそのまま投資に回そう」と計画している家庭が増えています。

こどもNISAの対象年齢は0〜17歳で、18歳以降は自動的に成人の新NISAへ移行する仕組みです。

教育資金だけでなく、子どもの将来の資産形成にもつながります。

非課税期間無期限で資産を守る

旧ジュニアNISAでは非課税期間が5年で終了し、その後の取り扱いに悩む声が多く聞かれました。

しかし、こどもNISAでは非課税期間が無期限に設定される予定で、18歳以降もそのまま非課税で運用を続けられます。

これは教育資金の長期準備にとって非常に心強いポイントです。

仮に子どもが大学に進学せず、資金を使うタイミングが遅れても、焦って売却する必要がありません。

非課税のまま資産を成長させ続けられるというのは、投資初心者の方ほど安心して始められる要素だと思います。

12歳以上で教育費として一部引き出し可能

注目すべきは、こどもNISAでは12歳以上であれば教育費目的での一部引き出しが可能になる点です。

旧ジュニアNISAでは18歳まで原則引き出せなかったため、中学受験や高校入学のタイミングで資金を活用できず不満の声が多かったようです。

今回の制度改正で、中学・高校時代の教育費にも柔軟に対応できるようになったのは、子育て世代にとって大きな前進と言えるでしょう。

実際に、最新の税制改正大綱でもこの点が強調されており、教育資金の「出口戦略」が格段に描きやすくなっています。

もしこどもNISAが導入されれば、12歳以降の教育費はこども枠(子ども名義の非課税口座)で運用し、それ以前の費用は親の新NISAから充当する「ハイブリッド戦略」が有効です。この戦略なら、子どもの年齢に応じて非課税枠を使い分けられ、全体の税負担を抑えながら教育資金を効率的に準備できます。

児童手当を原資に新NISAで積立シミュレーション

実際に、児童手当を原資にした積立でどの程度の資産が作れるのか、具体的な数字を見てみましょう。

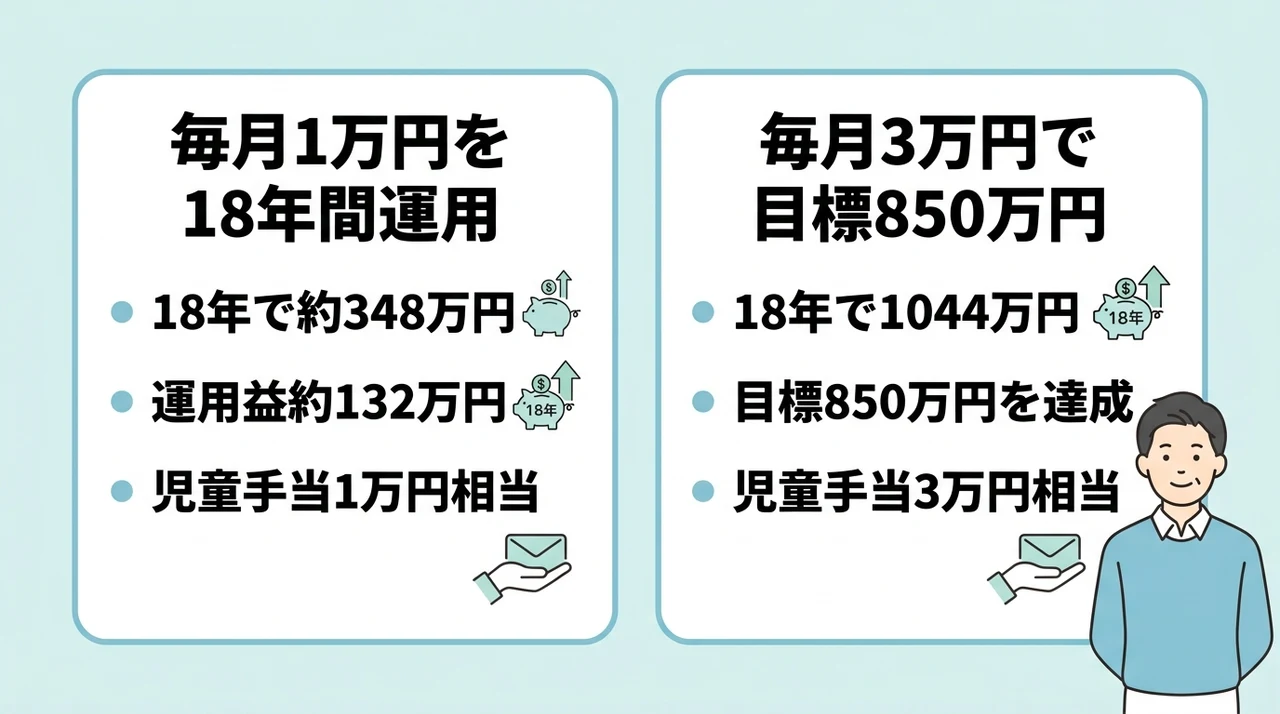

毎月1万円を18年間運用した場合

まずは、毎月1万円を全世界株式インデックスに積み立てたケースを考えてみます。

年利5%で運用できたと仮定すると、18年後の積立総額は約216万円ですが、運用益を含めると約348万円になります。

つまり、毎月1万円の積立でも、約132万円もの非課税の運用益が得られる計算です。

児童手当の月額は第1子・第2子で1万円、第3子以降で3万円(所得制限あり)ですから、児童手当をそのまま投資に回すだけでこの数字が実現できます。

実際に楽天証券の調査でも、インフレ率3%を前提とした場合の教育資金目標額は従来の650万円から850万円に上方修正されており、児童手当の活用が標準戦略になりつつあります。

| 月額積立額 | 18年後の想定資産額(年利5%) | 運用益 |

|---|---|---|

| 1万円 | 約348万円 | 約132万円 |

| 2万円 | 約696万円 | 約264万円 |

| 3万円 | 約1,044万円 | 約396万円 |

毎月1万円でも18年後に約350万円になるんだ! これなら児童手当をそのまま投資に回すだけで、かなりの額が準備できそうだね。

毎月3万円で目標850万円を目指す

より具体的に、教育資金の目標額を850万円に設定した場合のシミュレーションも見ておきましょう。

毎月3万円を18年間、年利5%で運用すると、元本は648万円、運用益は約396万円で、合計約1,044万円に達します。

これは850万円の目標を十分に上回る金額で、余裕を持った準備が可能です。

児童手当の拡充や、家庭の収入に応じて3万円の積立が難しい場合は、2万円でも約696万円と、かなりの水準に近づきます。

私自身は、児童手当に加えて毎月の家計から少し上乗せし、月3万円の積立を目標にしています。

子供への資産移管時の贈与税回避策を徹底解説

親名義の新NISAで育てた資産を子どもに渡す時、最も気をつけなければならないのが贈与税の問題です。

年間110万円の暦年贈与で非課税に

贈与税の基本ルールとして、1人の人が1年間に受け取る贈与額が110万円以下であれば非課税となります。

これを利用して、毎年110万円以内の金額を子どもに贈与する方法が「暦年贈与」です。

例えば、18歳になる子どもに毎年100万円ずつ贈与すれば、18年間で1,800万円を非課税で移すことが可能です。

ただし、毎年必ず贈与の記録(通帳の写しや契約書)を残しておくことが重要で、後日税務署から問い合わせがあったときに証拠として提示できます。

暦年贈与は最もシンプルで実践しやすい贈与税対策です。

子ども名義の口座を開設し、毎年決まったタイミングで入金する習慣をつけておくと安心です。

都度贈与が基本、一括贈与はリスク大

「まとめてドンと贈与したい」と考える方もいるかもしれませんが、一括贈与は非常にリスクが高いです。

仮に1,000万円を一度に子どもに贈与すると、基礎控除110万円を超える890万円に対して贈与税がかかります。

税率は超過累進で、最大55%にもなるため、手元に残るお金が半分以下になるケースもあり得ます。

私自身も、もし一括で渡してしまったらと考えるとゾッとします。

やはり、毎年コツコツと都度贈与するのが、最も確実で賢い方法だと実感しています。

贈与税の税率は累進課税で、例えば年間200万円の贈与なら税率10%ですが、500万円を超えると20%以上に跳ね上がります。そのため、教育資金としてまとまった額を移す場合は、非課税制度を利用するか、複数年に分けて基礎控除内で贈与するなどの対策が必要です。

こどもNISAなら非課税で資金移管可能

2027年から始まるこどもNISAを活用すれば、さらにスムーズに資金を移せる可能性があります。

親の新NISAから子ども名義のこどもNISAへ資金を移す際、暦年贈与の枠を使うことで非課税での移管が可能です。

ただし、こどもNISAの年間投資枠は60万円のため、一度に移せる金額には制限があります。

それでも、長期計画を立てて少しずつ移していけば、教育資金の準備と贈与税対策を両立できるでしょう。

特に、祖父母から孫への教育資金贈与特例が2026年3月末で終了したことを受け、こどもNISAを活用した資金移動が今後の主流になると予測されています。

今から始める!子供の教育資金準備の第一歩

ここまでの説明で「よし、自分も始めよう」と思った方に向けて、具体的なアクションプランをまとめます。

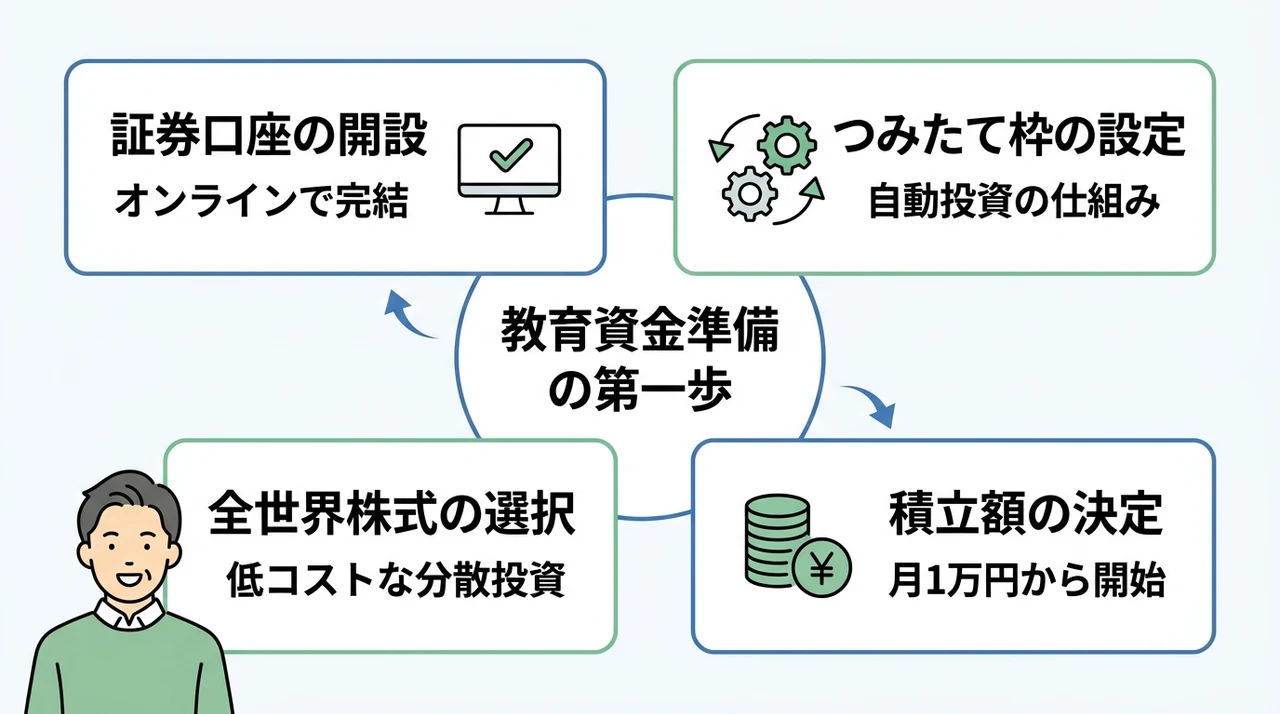

証券口座を開設する

まず最初に、新NISAに対応した証券口座を開設する必要があります。

最近はSBI証券や楽天証券などのネット証券が人気で、口座開設はオンラインで完結し、最短数日で利用を開始できます。

私自身もSBI証券を使っており、つみたて投資枠の設定が非常に簡単だと感じています。

口座開設の際は、本人確認書類とマイナンバーカードを準備しておけばスムーズです。

つみたて投資枠で積立設定する

口座が開設できたら、新NISAのつみたて投資枠で毎月の積立設定を行います。

積立金額は、児童手当の額や家計の余裕に応じて決めましょう。

最初は少額から始めて、慣れてきたら増額するという方法もおすすめです。

毎月の積立日や引き落とし口座も設定できるので、自動的に投資が行われる仕組みを作っておくと、忘れずに継続できます。

- 証券会社のマイページから「つみたて投資枠」を選択し、積立する投資信託を選びます。

- 毎月の積立金額と積立日を設定し、引き落とし口座を登録すれば完了です。

- 設定後は毎月自動で積立が実行されるので、管理の手間はほとんどありません。

全世界株式インデックスを選ぶ

投資対象としておすすめなのが、全世界株式インデックスに連動する投資信託です。

これは、日本を含む世界各国の株式に分散投資できる商品で、長期的な成長が期待できます。

SBI証券や楽天証券でも、低コストで購入できるファンドが多数用意されています。

教育資金のような長期運用では、値動きの大きさに一喜一憂せず、淡々と積立を続ける姿勢が何より大切です。

私も全世界株式インデックス一択で運用しており、特に大きな不満は感じていません。

毎月の積立額を決める

最後に、無理のない範囲で毎月の積立額を決めましょう。

先ほどのシミュレーションを参考に、目標とする教育資金から逆算して金額を設定するのがコツです。

最初は月1万円からでも十分効果がありますし、慣れてきたら増額することも可能です。

大切なのは「継続すること」であり、一度決めた金額を下げずに続けられる範囲に設定することが成功の鍵です。

私の場合は、児童手当の1万円に加えて家計から2万円を上乗せし、月3万円を積み立てています。

具体的なアクションが分かると、やる気が出てきたよ! まずは証券口座を開設して、月1万円から始めてみようかな。

新NISAジュニアNISA代わり子供のために関するQ&A

まとめ:親の新NISAを活用して子供の教育資金を計画的に準備しよう

ジュニアNISAの新規投資ができなくなった今、親の新NISAを子供の教育資金作りに活用するのが現実的な選択肢です。

自分名義の口座を「教育費専用」として運用すれば、非課税枠をフルに活用しながら、必要な時に柔軟に引き出せます。

- ジュニアNISA廃止後も、子供名義の口座は開設不可。親の新NISAを代わりに使うのが合理的です

- 非課税枠1,800万円のうち、教育資金に充てる分だけを計画的に積み立てると安心です

- 18歳までの引き出し制限がないため、大学入学時などのタイミングで柔軟に資金を取り出せます

- 児童手当や毎月の収入の一部を自動積立に回せば、無理のない範囲で続けやすいです

まずは自分の新NISA口座を開設し、月々の積立額を決めることから始めてみてください。

目安としては児童手当相当額をそのまま投資に回す方法が、家計への負担も少なく始めやすいです。

将来の教育費に備えたい方は、ぜひ一度お試しください。