子育て世代の家計見直しで、まずメスを入れるべきは食費やお小遣いではなく、通信費や保険料といった固定費です。

毎月の生活費で精一杯なのに、投資の余裕なんて全然ないんです…

わが家も同じ悩みを抱えていたからこそ、ITコンサルとしての知識をフル活用して固定費を徹底的に洗い出したところ、なんと毎月3万円以上の余剰資金を捻出できたんですよ。

この記事では、子どもがいる家庭でもストレスなく実践できる3つの固定費削減術を具体的に解説します。

読み終わる頃には「投資資金を作るための第一歩」がクリアに見えてくるはずです。

- 通信費見直しで月1万円以上削減

- 保険見直しで無駄な保障を解約

- 住居費見直しで大きな節約効果

子育て世代の家計見直しは固定費から始めよう

「子どものためにNISAを始めたいけど、毎月の生活費で手いっぱいで無理」と感じている子育て家庭は本当に多いです。

私もかつては同じ悩みを抱えており、保育園の費用や食費を削ることで精一杯でした。

しかしある時、家計を根本から変える視点に気づいたのです。

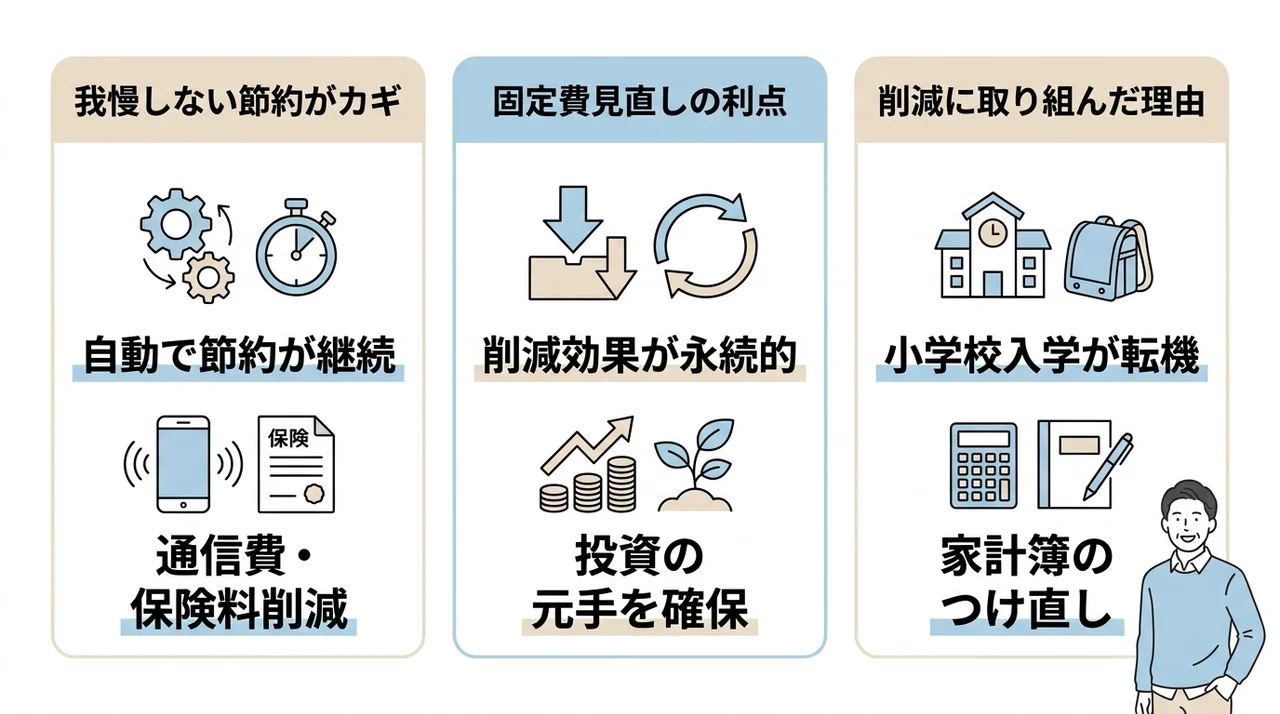

我慢しない節約がカギ

食費やお小遣いを削る節約はストレスが溜まりやすく、長続きしません。

私が実践して効果を実感したのは、一度設定すれば毎月自動的に効果が続く「固定費の見直し」です。

通信費や保険料といった固定費は、一度見直すと半永久的に家計の負担が軽くなります。

子どもが小さいうちから固定費をスリム化しておくと、教育費がかさむ中学生・高校生になったときに大きな差となって現れます。

投資資金がないという人は、まず削れる固定費を探すのが近道です。 うちは通信費だけで月1万円以上減らせましたよ。

固定費を見直す3つのメリット

固定費を見直す最大のメリットは「削減効果が大きく、かつ一度の作業で永続的に続く」点です。

食費のように毎月変動する出費とは違い、設定を変えれば自動的に節約が継続されます。

- 何より「我慢しない」ので家族のストレスがたまりません

- 浮いたお金は毎月確実に現金化されるため、投資の元手として計画的に積み立てられます

- 家計管理の手間が減り、夫婦のケンカも減りました

私が自治会の役員をしている立場からも、固定費の見直しは「家計の最適化」として多くの家庭におすすめできる方法です。

うちも食費を切り詰めようとして週末に買い物に行くたびにケンカになってました…。 固定費なら夫婦で話し合いやすいかも。

わが家が固定費削減に取り組んだ理由

きっかけは、子どもが小学校に上がるタイミングで家計簿をつけ直したことでした。

毎月の保育園代や習い事の費用は変えられないけれど、通信費や保険料の高さに気づいたのです。

ITコンサルとしてクライアントのコスト削減を提案している身でありながら、自分の家計は見直せていないことにハッとしました。

そこからわが家は「固定費の棚卸し」を本格的に始めたのです。

家計の見直しで投資資金を作る発想

毎月の固定費を削れば、浮いたお金を投資に回すという発想が自然と生まれます。

ここでは、その具体的な戦略と管理方法を紹介します。

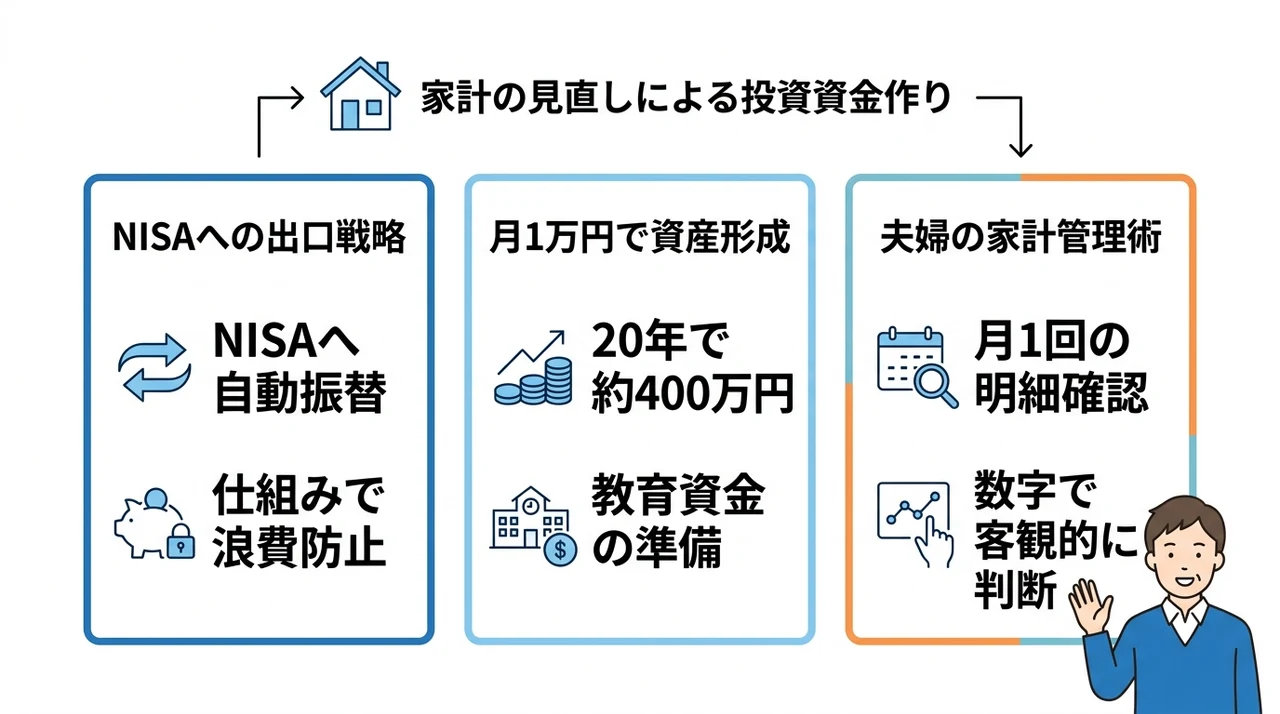

浮いたお金をNISAに回す出口戦略

私が実践しているのは、固定費削減で浮いたお金を「新NISAのつみたて投資枠」に自動的に振り替える仕組みです。

例えば通信費を毎月1万円削減したら、その金額を証券口座の積み立て設定に追加します。

物理的に手元に残さないようにすると、つい使ってしまうことを防げます。

わが家では、削減が確定した翌月から自動的に積み立て額を増やすルールにしました。

この仕組みがあるからこそ、無駄遣いせずにコツコツ資産形成が進められています。

ただし投資にはリスクが伴うため、余裕資金の範囲で始めることが大切です。

いきなり大きな金額を投資するのではなく、まずは月3千円からでも十分です。

固定費削減で浮いたお金は、すぐに投資用口座へ自動振替するのがコツ。 手元に残すと気づけば使ってしまいますからね。

月1万円の固定費削減で資産形成が加速

毎月1万円の固定費削減は、年間で12万円の節約になります。

この12万円を新NISAで年利5%で運用した場合、20年後には約400万円の資産に成長する試算です。

子どもが大学に進学する時期にまとまった教育資金を準備できる計算になります。

重要なのは、この「浮いたお金」を投資に回すことで、将来的な教育費の不安を減らせる点です。

単なる節約ではなく、未来への投資と捉えるとモチベーションが維持しやすいです。

月1万円の節約で将来400万円になるなら、やってみようかな。でも今すぐじゃなくても、まずは調べるところから始めてみます。

夫婦のケンカを防ぐ家計管理術

家計管理でよく起こるのが「お金の使い方」をめぐる夫婦の意見の相違です。

固定費の見直しは客観的な数字で判断できるため、感情的な対立が起きにくい特徴があります。

わが家では毎月1回、夫婦で固定費の明細を確認する時間を設けています。

「通信費が高いから格安SIMに変えよう」「保険の重複があるから解約しよう」といった話し合いを、データを見ながら冷静に進められます。

もし収入に差がある家庭なら、固定費見直しで浮いたお金を「投資用」「生活費」「貯金用」に分割するルールを作ると、納得感が高まります。

お互いの価値観を尊重しながら、共通の目標(子どもの教育資金作り)に向かって協力できるのが理想です。

通信費の見直しで毎月1万円以上削減

まず手をつけるべきなのが、毎月の通信費です。

私の専門分野でもあるこの領域は、削減効果が最も見えやすい固定費のひとつです。

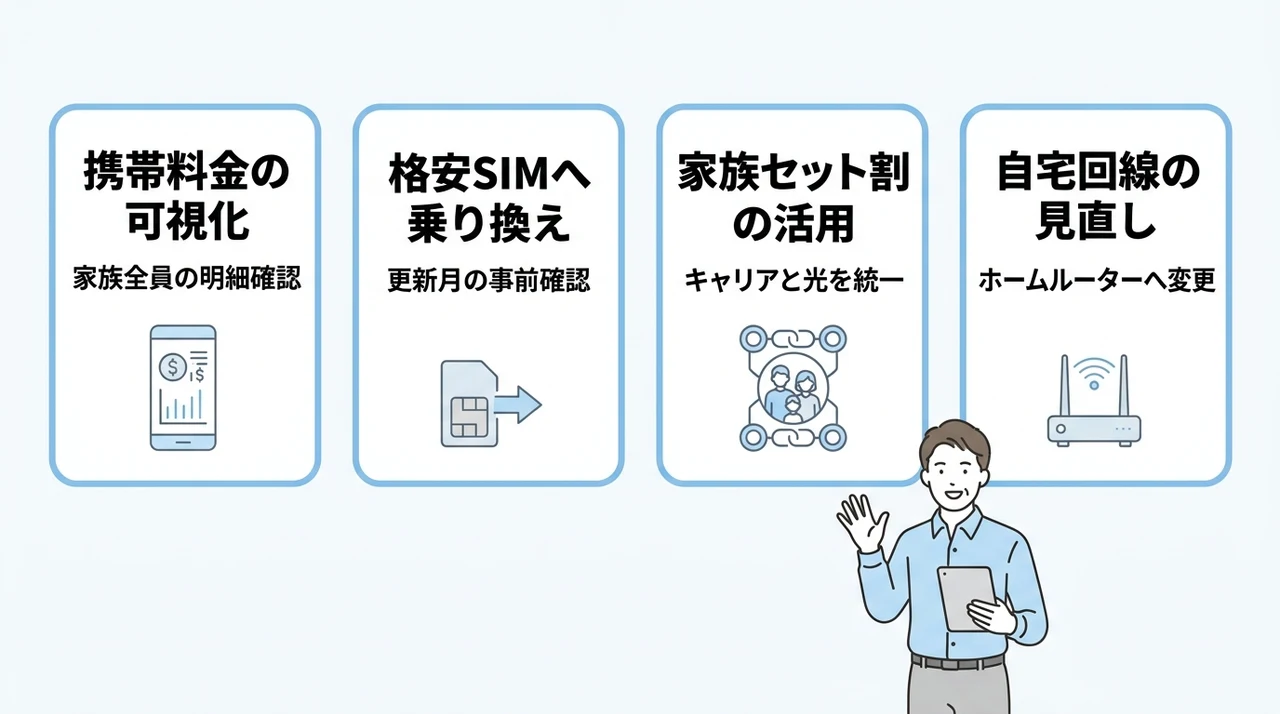

携帯料金を可視化する

まずは毎月の携帯料金の明細を家族全員分、きちんと確認してみてください。

「データ使い放題で月8000円」「通話し放題オプションに加入」といった項目が意外な金額になっていることがあります。

わが家でも、私・妻・子どもの3台分の明細を並べてみて、約2万5千円も支払っていたことに驚きました。

実際に使っているデータ量を確認したところ、家族全員で月に5GBも使っていなかったのです。

つまり大手キャリアの「使い放題プラン」は、明らかに過剰なスペックだったわけです。

確かに明細なんて一度もじっくり見たことないかも。 キャリアのアプリで確認してみようかな。

格安SIMに乗り換える

そこで私たち家族は、一気に格安SIM(MVNO)へ乗り換える決断をしました。

手続きはすべてオンラインで完結し、15分ほどで申し込みが終わりました。

わが家が選んだのは月額990円(税込)の3GBプランで、自宅と保育園の往復だけならまったく足りないことはありません。

乗り換え後の料金は、私・妻・子ども全員合わせて月2970円。

以前の2万5千円と比べると、毎月2万円以上の節約になった計算です。

格安SIMへの切り替えは、解約違約金がかからないタイミングを見計らうとスムーズです。例えば、大手キャリアの更新月や契約満了月を事前に確認し、その月に手続きを完了させることで追加費用を回避できます。また、MNP予約番号を取得しておくと、即日開通が可能になるので、通信の空白期間が生まれず安心です。

格安SIMは通信速度が遅いのでは?と心配になる方もいるかもしれませんが、動画視聴やSNSの利用程度なら全く問題ありません。

私もITコンサルとして普段から大量のデータをやり取りしますが、格安SIMで十分仕事ができています。 テレワークのビデオ会議もストレスありませんよ。

家族まとめてセット割を活用する

もしどうしても大手キャリアにこだわりたいという家庭でも、家族でまとめるセット割を徹底的に活用すべきです。

各キャリアで「家族割」「まとめて割」といったプランが用意されており、最大で50%以上の割引が適用されるケースもあります。

例えば私の友人は、夫婦で同じキャリアに統一し、光回線もセットにすることで月額1万5千円から7千円に削減していました。

格安SIMに抵抗がある家庭でも、大手キャリアの最安プラン+家族セット割で十分な節約効果が期待できます。

自宅のインターネット回線もチェック

携帯電話だけでなく、自宅の固定回線も見直しポイントです。

以前は光回線で月額5千円ほど支払っていましたが、格安のホームルーター(据え置き型のモバイルルーター)に変更しました。

結果、月額2千円台にまでコストダウンし、通信速度も十分満足できる水準です。

「光回線が当たり前」という固定観念を捨てると、数千円の節約になる可能性があります。

わが家の通信費合計は月額3千円を切っており、節約分はすべて新NISAの積立に回しています。

保険の見直しで無駄な保障を解約

次に大きな効果を発揮するのが、生命保険や医療保険の見直しです。

子育て世代にありがちな「過剰な保障」を外すだけで、毎月の保険料がグッと下がります。

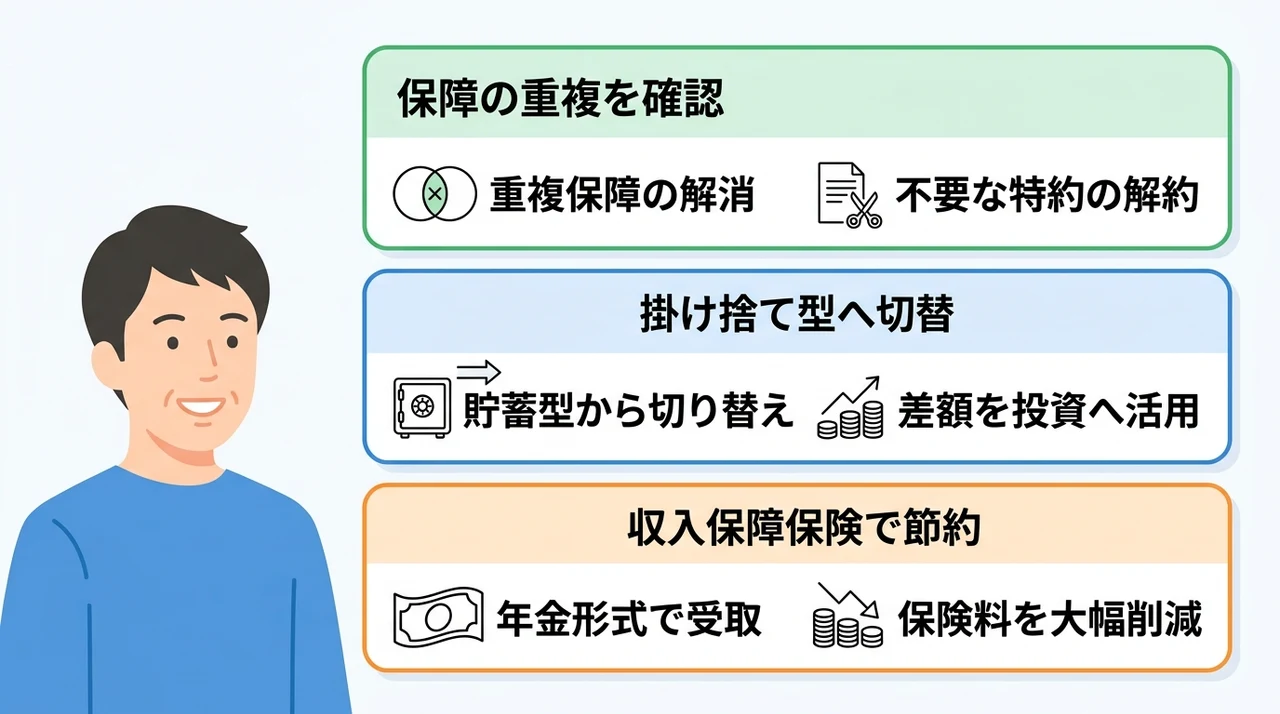

保障の重複を確認する

私自身もかつて「死亡保障1000万円」「医療保険日額1万円」「がん保険」「傷害保険」と、いくつもの保険に加入していました。

しかしよく調べると、死亡保障が重複していたり、医療保険とがん保険で同じ入院をカバーしていたりすることが判明しました。

生命保険文化センターの調査によると、結婚や出産などのライフステージの変化に伴い保険を見直す世帯が多いと報告されています。

子どもが生まれたタイミングで加入した保険がそのままになっている家庭は、ぜひ一度チェックしてみてください。

わが家では不要な特約を解約した結果、月々の保険料が約8千円安くなりました。

保険ってたくさんありすぎて、どれが必要か正直よくわからないんですよね。でも重複してるなら早く見直したいです。

掛け捨て型に切り替える

貯蓄型の保険は毎月の保険料が高いわりに、運用利回りが低いことがほとんどです。

私がおすすめするのは、必要最低限の保障に絞った「掛け捨て型」への切り替えです。

例えば私の場合、死亡保障は掛け捨ての収入保障保険に、医療保障は月額2千円ほどの掛け捨て医療保険に変更しました。

以前は毎月2万円近く支払っていた生命保険料が、今では月7千円で済んでいます。

その差額1万3千円を投資に回せるようになり、中長期的な資産形成が格段に進みました。

貯蓄型保険の「返戻率」に惑わされないでください。

保険会社が運用するより、自分で新NISAで運用した方が効率的なことが多いです。

保障内容をシンプルにすればするほど、将来の家計の自由度が高まります。

収入保障保険でコストを抑える

死亡保障が必要な世帯には、特に「収入保障保険」が向いています。

これは死亡時に一括で大きなお金がもらえるのではなく、年金形式で毎月決まった額を受け取るタイプの保険です。

必要な保障額を確保しながら、保険料は一般的な定期保険より30〜40%も安くなるケースが多いです。

わが家では私に万が一のことがあった場合、子どもが大学を卒業するまでの間、毎月15万円を受け取れるプランにしています。

保険料は月約4千円で、以前の定期保険の半分以下になりました。

収入保障保険は、遺族に毎月安定した収入が入る点が最大のメリットです。 一括で受け取ると使い込んでしまうリスクがありますからね。

住居費の見直しで大きな節約効果

固定費の中で最も大きな割合を占める住居費も、見直し次第で大幅な削減が可能です。

ただし住み替えには大きな手間が伴うので、まずは現状の中でできることから始めましょう。

住宅ローンの借り換えを検討する

住宅ローンを組んでいる世帯は、金利が低いタイミングで借り換えを検討する価値があります。

わが家では当初、変動金利で0.8%のローンを組んでいましたが、さらに低い金利の金融機関に借り換えました。

借り換えにかかる諸費用は10万円ほどでしたが、毎月の返済額が約5千円減り、2年ほどで元が取れました。

金融機関によって金利や手数料は異なるため、複数社で比較することが大切です。

借り換えのタイミングとしては、返済開始から10年以内が特におすすめです。

ローン借り換えって手続きが面倒そうで、ずっと後回しにしてました。でも毎月5千円減るなら、やってみる価値ありそうですね。

賃貸の家賃交渉に挑戦する

賃貸にお住まいの方は、家賃交渉という選択肢もあります。

特に更新時期が近づいている場合、「他にもっと安い物件が見つかっている」「更新料を値引きしてほしい」とオーナーに交渉してみると、意外と応じてくれるケースがあります。

私の知人は、長く住んでいる団地で管理会社に交渉し、毎月5千円の家賃減額に成功しました。

交渉のポイントは「長く住む意思があること」「家賃以外の条件(周辺環境など)に満足していること」を伝えることです。

最悪の場合でも、引っ越し先の家賃相場を調べることで、本当に今の住居費が適正かどうか判断できます。

光熱費のプラン変更で月額を下げる

電気やガスの契約プランも、多くの家庭で見落としがちな固定費です。

例えば深夜電力が安いプランに変更する、またはオール電化割引を適用するだけで、月に1〜2千円の節約になります。

わが家では電力会社を新電力に切り替え、同時にガスとのセット割引も適用しました。

結果、光熱費全体で月2千円ほど安くなりました。

各家庭のライフスタイルに合ったプランを選べば、大きな負担なく節約できます。

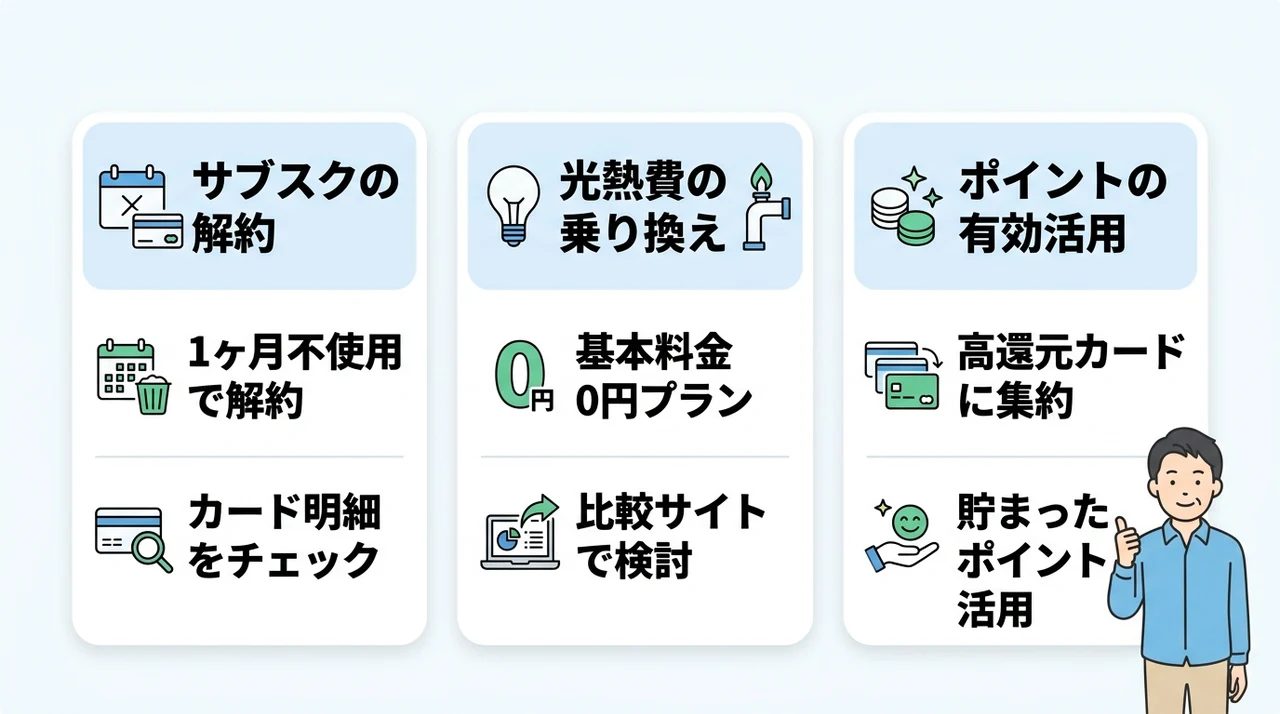

サブスクと光熱費を整理する

最後に、意外と見落としがちなのがサブスクリプションサービスの重複契約です。

これらも固定費と捉えて、定期的に棚卸しする習慣をつけましょう。

使っていないサブスクを解約する

我が家でも、動画配信サービス・音楽配信・クラウドストレージ・オンライン学習アプリなど、合計で月7千円分のサブスクを契約していました。

しかし実際に使っているのはそのうち3つだけで、残りは契約したことすら忘れていた始末です。

そこで一度すべてのサブスクをリストアップし、1ヶ月間使わなかったものは即解約するルールにしました。

すると月に約4千円の節約になりました。

この「使わないものへの支払い」は、まさにムダの象徴です。

サブスクは一度登録すると自動更新に気づきにくいため、定期的にクレジットカードの明細を確認しましょう。毎月の明細をチェックする習慣をつければ、使っていないサービスの請求に早めに気づき、解約手続きをスムーズに行えます。特に無料トライアル期間が終了した後は有料に自動移行するケースが多いので、開始日をメモしておくと安心です。

電気・ガスの自由化で乗り換える

電力の自由化により、多くの家庭で電力会社を自由に選べるようになりました。

私は大手電力会社から新電力に切り替え、基本料金が0円のプランを選びました。

夜間の電気代が安いプランもあるので、家庭の電力使用パターンに合わせて選ぶと良いです。

ガスについても、都市ガスエリアなら地域によっては新電力とのセット割引が使える場合があります。

ネットで比較サイトを活用し、5分程度で完了する手続きで月額が下がるならやらない手はありません。

キャッシュレス還元を固定費に充当する

キャッシュレス決済のポイント還元も、固定費見直しの一環として有効です。

例えばクレジットカードの引き落としで還元率の高いカードを選べば、年間で数千円相当のポイントが貯まります。

ただし無駄な支出を増やす原因にもなるので、あくまで「固定費の支払い」に特化して使うのがおすすめです。

わが家では公共料金の支払いを還元率の高いカードにまとめ、貯まったポイントは翌月の日用品購入に充てています。

結果的に固定費が実質的にさらに下がったことになります。

子育て世代家計見直し固定費に関するQ&A

ここからは、読者の方からよくいただく質問にQ&A形式でお答えします。

まとめ:固定費削減で浮いたお金を投資に回そう

子育て世代が投資資金を捻出するには、食費やお小遣いを切り詰めるよりも、固定費を見直す方が現実的です。

一度設定すれば毎月自動的に節約が続き、家族のストレスも溜まりません。

わが家でも通信費と保険料の見直しで毎月1万5千円の削減に成功し、その資金をNISAに回せるようになりました。

- 通信費は格安SIMやキャリアのプラン見直しで月1万円以上の削減が可能

- 保険は必要な保障だけに絞り、収入保障保険や掛け捨て型を選ぶと保険料が大幅に減る

- 住居費は住宅ローンの借り換えや家賃交渉で、月々の負担を軽減できる

これらの固定費を一度見直せば、浮いたお金は毎月確実に投資へ回せます。

教育費がかさむ前に、家計の土台をスリム化しておくと安心です。

ぜひ今月から、通信費と保険料の明細を手元に用意して、一つずつ棚卸しを始めてみてください。