40代で子どもの教育費と自分の老後資金を両立させるのは、正直かなり厳しいのが現実です。

教育費だけで手一杯なのに、老後のお金なんてとても準備できないよ…

実はこのふたつの壁を同時に攻略する「二刀流」の方法が、きちんと存在します。

この記事ではITコンサルとして家計の数字を徹底分析してきた私が、新NISAとiDeCoを活用した現実的な戦略と優先順位のつけ方を、実体験を交えてお伝えします。

- 教育費と老後資金の優先順位を明確化

- 家計の見える化で三重苦に対応

- 新NISAとiDeCoで二刀流の資産形成

40代の教育費と老後資金を両立する現実

まずは、なぜ40代の子育て世代が教育費と老後資金の両立に悩むのか、その背景を整理しておきましょう。

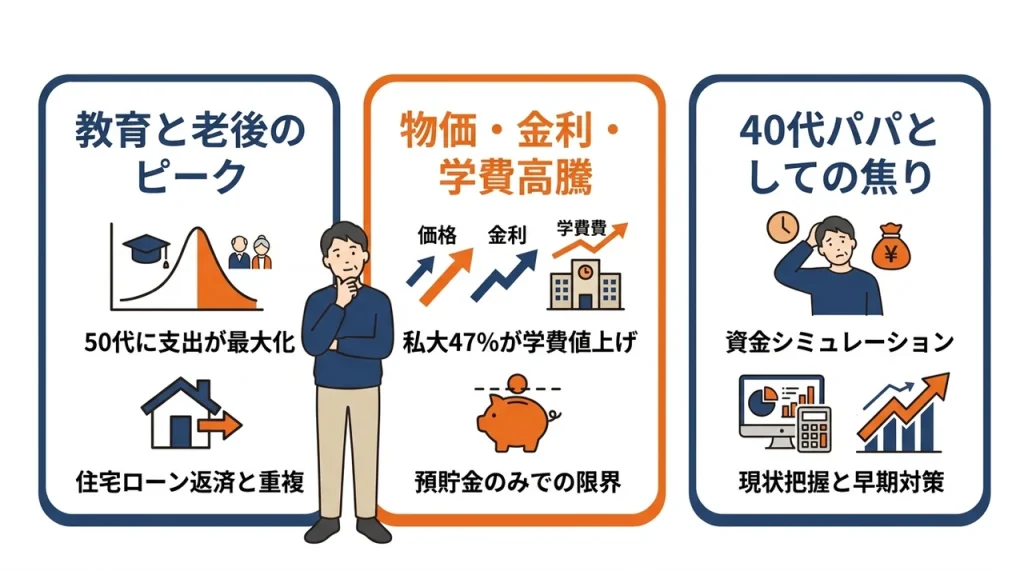

教育費ピークと老後準備の重なり

私自身、子どもがまだ保育園に通っている段階ですが、頭の片隅には常に「10年後」の姿がちらついています。

一般的に子どもの教育費が最もかかるのは高校から大学にかけての期間で、ちょうど親である私たちが50代を迎えるタイミングと重なります。

40代は住宅ローンの返済もピークを迎えやすく、まさに「家計の正念場」と呼ばれる所以です。

教育費だけで精一杯だよ!老後のお金なんて考えられない…

総務省統計局の家計調査を見ても、教育費の支出は40代から50代にかけて最大になるというデータが示されています。

物価高・金利上昇・学費高騰の三重苦

ここにきて、さらに追い打ちをかけているのが「三重苦」とも呼ばれる環境変化です。

物価は上がり続け、金利も上昇傾向にあり、そして大学の授業料は止まる気配を見せていません。

私立大学の約47%が授業料や学納金の値上げを予定しているという調査結果もあるほどで、まさに子育て世代の家計を直撃しています。

こうした状況を前に、預貯金だけでは教育費と老後資金の両立が物理的に厳しいと痛感する方は少なくないのではないでしょうか。

同じ40代パパとしての焦り

ITコンサルタントという仕事柄、将来のシミュレーションには慣れているつもりでした。

それでも、わが子の将来のために必要な資金を計算してみると、正直ゾッとする瞬間がありました。

この焦りは決してネガティブなものではなく、むしろ「今動き出さなければ」という前向きな原動力に変えていきたいところです。

まずは現状を正しく知ること。そこから対策は始まります。

教育費にいくらかかる?最新の衝撃データ

それでは、実際に教育費がどのくらいかかるのか、具体的な数字を見ていきましょう。

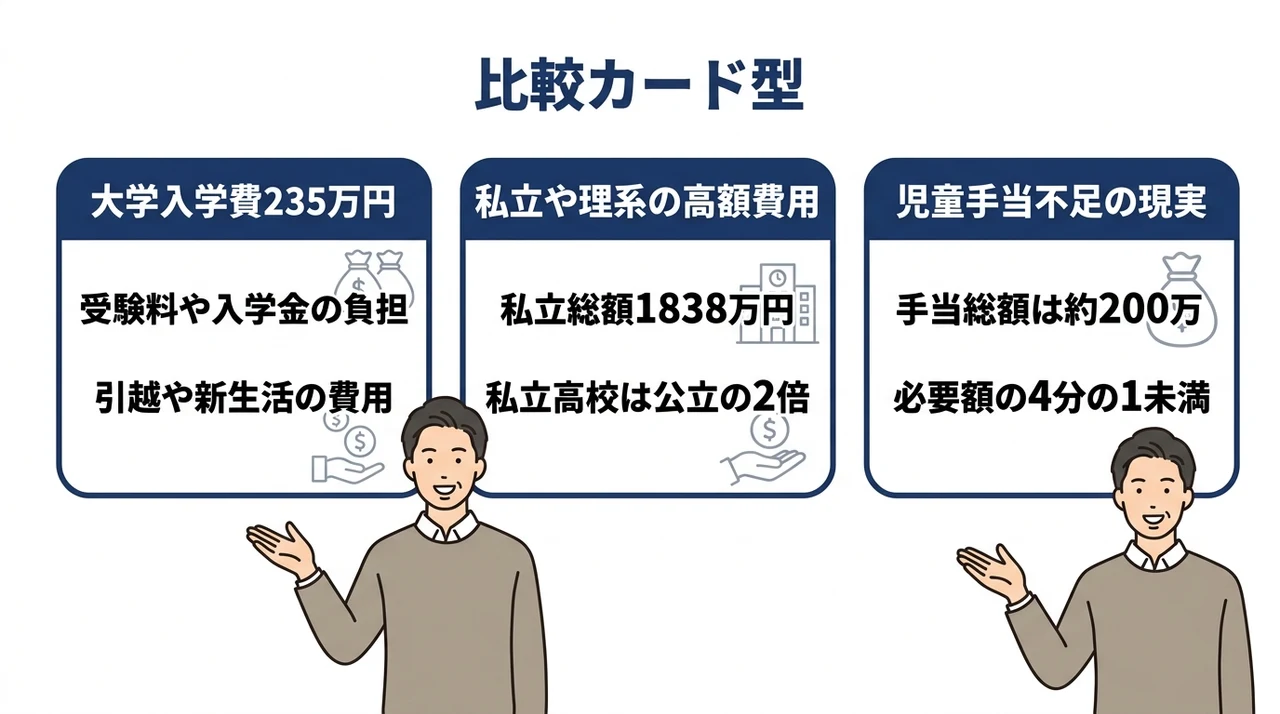

大学入学費用が過去最高の235万円

最近の調査では、大学受験から入学までにかかる費用の総額が平均で235万円と、過去最高を更新したことが報じられています。

この金額には受験料や入学金、前期授業料に加えて、引っ越し費用やアパートの初期費用なども含まれているとのことです。

年収の約3割に達する世帯もあるというから、決して他人事ではありません。

私立・理系でさらに跳ね上がる現実

文部科学省の調査(令和3年度)によると、幼稚園から高校卒業までの学習費総額は、すべて公立の場合で約543万円、すべて私立では約1,838万円にものぼります。

特に私立高校は年間約105万円と、公立の約2倍の負担になるのが実情です。

さらに大学で理系や医学部を選ぶとなれば、費用は跳ね上がることは想像に難くありません。

児童手当だけでは足りない理由

「児童手当を全部貯めれば教育費の足しになる」と考えている方もいるかもしれませんが、現実は厳しいです。

児童手当の総額は約200万円程度ですが、高校から大学卒業までにかかる費用は平均で約942万円という試算があります。

つまり、児童手当だけでは足りないどころか、4分の1にも満たないという計算になります。

幼稚園から大学卒業まで、すべて公立でも約540万円超。

私立メインだと1,800万円を超える可能性があるというのが現実です。

老後資金に必要な額を試算してみた

次は老後資金です。

教育費と並行して準備しなければならないお金の規模感を把握しておきましょう。

最低日常生活費は月23.9万円

生命保険文化センターの調査(2025年度)によると、夫婦2人で老後生活を送る上で必要と考える最低日常生活費は、月額平均で23.9万円だそうです。

この金額は「何とか暮らせる」というラインで、決して余裕のある生活を想定したものではありません。

例えば食費や光熱費を切り詰め、趣味やレジャーをほとんど諦めた生活が前提となります。

ゆとりある生活には月39.1万円

一方、同じ調査で「ゆとりある老後生活費」は平均39.1万円と算出されています。

この差は約15万円で、具体的には旅行やレジャー、趣味への支出、身内との付き合いなどに使われる想定です。

「老後はのんびり趣味を楽しみたい」と思っているなら、こちらの数字を目標に据える必要があるでしょう。

年金だけでは到底足りない現実

公的年金だけでこの金額をカバーできるのかというと、残念ながら現実は厳しいです。

夫婦2人分の厚生年金の平均受給額は月額約22万円程度と言われており、最低日常生活費の23.9万円にも届きません。

つまり、年金だけでは最低限の生活すら賄えない可能性があり、自助努力での資産形成が不可欠というわけです。

老後のお金なんて考えられないよ…今の生活で精一杯なのに。

教育費と老後資金どちらを優先すべきか

ここが最大の悩みどころです。

「どちらかを犠牲にしなければならないのか」という焦りがある方も多いでしょう。

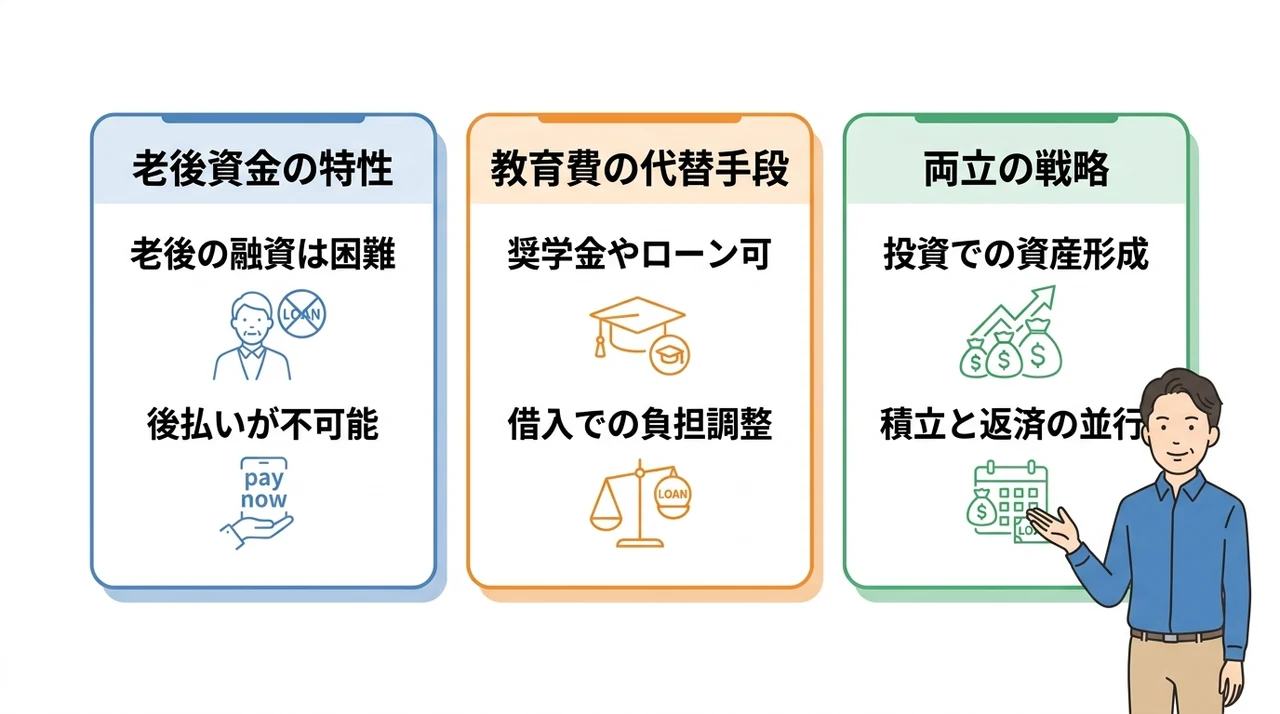

老後資金は後から借りられない

まず押さえておきたいのは、老後資金の特性です。

教育費は奨学金や教育ローンという形で「後払い」にできる可能性がありますが、老後資金はそうはいきません。

定年後に「お金が足りないから貸してほしい」と銀行が融資してくれることは、ほぼありません。

教育費は奨学金やローンで代替可能

日本政策金融公庫の調査によると、高校入学から大学卒業までの教育費用の平均は約942万円です。

この金額をすべて自己資金でまかなおうとすると、老後資金にまったく回せなくなるリスクがあります。

そこで現実的な選択肢となるのが、奨学金や教育ローンの活用です。

どちらも犠牲にしないバランス戦略

とはいえ、「子どもに奨学金を背負わせたくない」「できるだけ教育費は出してあげたい」というのが親心です。

そこで必要になるのが、教育費と老後資金を「天秤にかける」のではなく「両方準備する」という発想の転換です。

預貯金だけでは難しいからこそ、投資を活用した資産形成が鍵を握ります。

家計を見える化して最新の三重苦に対応

漠然とした不安を抱えていても、何も始まりません。

まずは家計を「見える化」するところからスタートしましょう。

キャッシュフロー表で未来を可視化

私が実践しているのは、Excelで簡単なキャッシュフロー表を作ることです。

毎年の収入と支出を予測し、住宅ローンや教育費がいつピークを迎えるのかを可視化します。

そうすることで、「このタイミングでどのくらいのお金が必要になるのか」が具体的にわかり、対策を打ちやすくなります。

教育費に予算上限を設けるコツ

「子どものためなら」と際限なく教育費をかけてしまうと、老後資金が圧迫されます。

そこで有効なのが、あらかじめ教育費の総額に上限を設定しておくという考え方です。

例えば「大学費用は1人あたり1,000万円まで」と決めておけば、その範囲内で進学先を検討する習慣が身につきます。

住宅ローン繰上げより投資が有効なケース

住宅ローンの繰り上げ返済を優先すべきか、それとも投資に回すべきかという悩みもあります。

私の考えとしては、仮に住宅ローンの金利が低水準にあるなら、無理に繰り上げ返済をするより投資に回した方が有効なケースが多いです。

なぜなら、長期投資で期待されるリターンの方が、住宅ローンの利息負担を上回る可能性が高いからです。

焦って変な投資をする前に、まずは家計の全体像を把握しましょう。

新NISAとiDeCoで二刀流の資産形成

それでは、具体的にどのような金融商品を活用すればいいのか。

私が実践している「二刀流」の戦略をご紹介します。

新NISAは教育費にも老後にも使える柔軟さ

新NISAの最大の魅力は、いつでも引き出せる柔軟性にあります。

教育費のピークが来た時に必要な分だけ売却すればいいため、老後資金と兼用できるというメリットがあります。

また、運用益が非課税になるため、長期の積立投資と非常に相性が良いです。

iDeCoは老後資金に特化した税制優遇

一方、iDeCoは老後資金に特化した制度で、掛金が全額所得控除されるという大きな税制優遇があります。

私も毎月一定額をiDeCoに積み立てていますが、年末調整での還付額を見ると「やってよかった」と実感します。

ただし60歳まで引き出せないという制約があるため、老後資金として純粋に積み立てる目的に最適です。

新NISAとiDeCoの違いを簡単にまとめると、新NISAは「いつでも使える非課税口座」、iDeCoは「老後専用の節税口座」というイメージです。

積立投資で複利の力を味方につける

どちらの制度を活用するにしても、大切なのは「長期・積立・分散」の3原則です。

毎月コツコツと積み立てることで、複利の効果を最大限に引き出すことができます。

金融庁も公式サイトで長期・積立・分散投資の重要性を強調しており、まさに王道の資産形成方法と言えるでしょう。

共働き継続や副業で世帯収入を最大化

資産運用と並行して、収入そのものを増やすというアプローチも有効です。

家計のパイを大きくすれば、両立のハードルは確実に下がります。

妻のキャリア継続が家計を救う

我が家の場合、妻も仕事を続けてくれているおかげで、教育費と老後資金の両方に少しずつ回せる余裕が生まれています。

共働きを継続するためには、保育園の確保や家事の分担など、夫婦の協力体制が欠かせません。

それでも、長期的に見れば収入が増える分、資産形成のスピードは格段に上がると実感しています。

ITスキルを活かした副業の始め方

私自身、ITコンサルタントというスキルを活かして、副業でWeb制作やシステム運用の仕事を請け負うことがあります。

本業に支障が出ない範囲で、月に数万円程度の副収入を得られるだけでも、教育費や投資に回せるお金は変わってきます。

最近ではクラウドソーシングサービスを活用すれば、専門スキルがなくてもデータ入力やライティングなど、さまざまな副業に挑戦できます。

収入増で教育費と老後資金の両立が現実的に

収入が増えれば、教育費と老後資金の「取り合い」という構図そのものを解消できます。

無理のない範囲で収入アップの手段を模索することは、長い目で見て非常に有意義な投資です。

私にも副業とかできるのかな…。何から始めていいかわからないけど。

40代教育費老後資金両立に関するQ&A

まとめ:正しい知識で教育費と老後資金を両立させよう

40代は教育費のピークと老後準備が重なる「家計の正念場」です。

物価高や学費の高騰といった三重苦に直面しても、正しい知識と戦略があれば両立は不可能ではありません。

- 教育費は「高校~大学」の時期に集中。50代の収入減少を見据え、40代から計画的に準備しておくことが安心材料になります

- 老後には月額平均23.9万円の最低日常生活費に加え、ゆとりには月額約39万円が必要というデータがあります。公的年金だけでは不足する分を、自分で補う仕組みが欠かせません

- iDeCoやNISAなどの税制優遇制度を活用すれば、積立ながら非課税で運用できるため、教育費と老後資金を同時に育てやすいです

- 「長期・積立・分散投資」の基本に沿えば、無理のない範囲でリスクを抑えながら資産形成を進められます

まずはご自身の家計を把握し、教育費と老後資金の優先順位を明確にしてみてください。

その上で、iDeCoやつみたてNISAといった制度を一つずつ調べ、無理のない範囲で始めてみると、将来への安心感が大きく変わります。

ぜひ一度、具体的な行動に移してみてください。