教育資金づくりを考えるとき、学資保険と新NISAの比較で迷う方は多いのではないでしょうか。

「周りは学資保険が定番って言うけど、新NISAの方が増えるって本当なのかな…。どっちを選べば後悔しないんだろう」

私も同じ悩みを抱えた一人の父親として、データを徹底比較した結果、今の時代に合った準備方法が見えてきました。

この記事では学資保険と新NISAのリスクやリターンの違いを分かりやすく整理し、わが家が実践する「貯蓄+投資」のハイブリッド戦略までお伝えします。

- 学資保険と新NISAのリスク・リターンを比較

- 新NISAの非課税メリットと元本割れリスク

- 貯蓄+投資の併用でリスク分散が最適

学資保険と新NISAを比較して選ぶ教育資金の最新準備術

それでは、教育資金を準備する二大手法である学資保険と新NISAについて、具体的な比較に入っていきましょう。

私自身もITコンサルタントとしてデータを扱う立場から、両者を徹底的に分析してみました。

学資保険は「絶対に減らさない」ための手段であり、新NISAは「増やす」ための手段という違いを理解することが、まずは第一歩です。

我が家も最初は「教育資金=学資保険一択」だと思っていました。

でも新NISAって、ただの投資信託を買うだけですよね?リスクが怖いです…

確かに投資にはリスクが伴いますが、そのリスクを適切にコントロールする方法を身につければ、学資保険だけでは補えないインフレ対策になるのです。

金融庁が公表しているNISAの利用状況調査では、30代の利用率が全世代でトップになっており、教育資金の準備に活用する動きが加速していることが分かります。

学資保険と新NISAの比較結果を一覧表でチェック

まずは、両者の基本的な違いを一目で確認できる比較表をご用意しました。

以下の表を見れば、それぞれの特徴がパッと理解できるはずです。

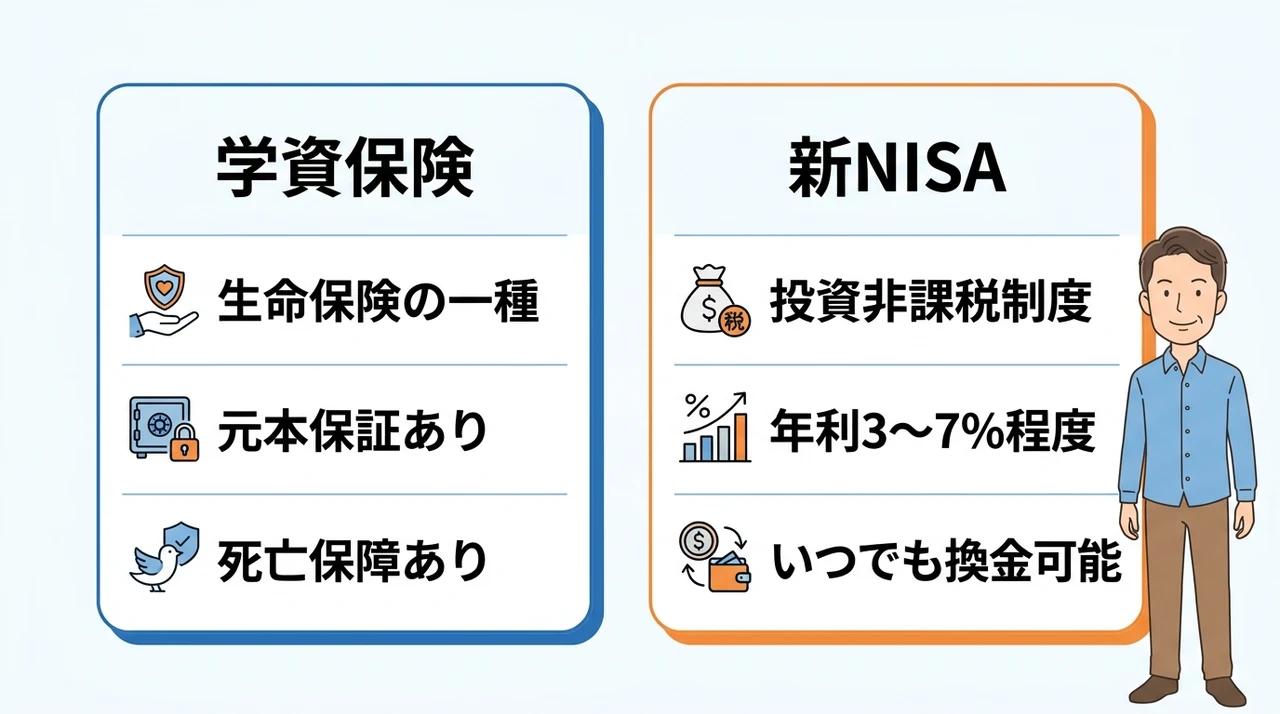

| 比較項目 | 学資保険 | 新NISA |

|---|---|---|

| 仕組み | 生命保険の一種 | 投資の非課税制度 |

| 元本保証 | ||

| 期待リターン | 年利1%前後 | 年利3〜7%程度 |

| インフレ耐性 | ||

| 税制優遇 | なし(所得控除対象外) | 運用益が非課税 |

| 流動性 | 低い(中途解約で元本割れ) | 高い(いつでも換金可能) |

| 死亡保障 | あり(保険料払込免除等) | なし |

この表を見ると、学資保険が「安全性」に特化しているのに対し、新NISAは「収益性」と「柔軟性」に優れていることが分かります。

それぞれに役割の違いがあるため、どちらか一方に絞るのではなく併用を検討する価値が十分にあるのです。

なるほど、両方の良さを活かすのが賢い使い方なのか。

教育資金作りの基本となる仕組みの違いを比較

ここからは、もう少し深堀りして、両者の仕組みの違いを3つの観点で解説していきます。

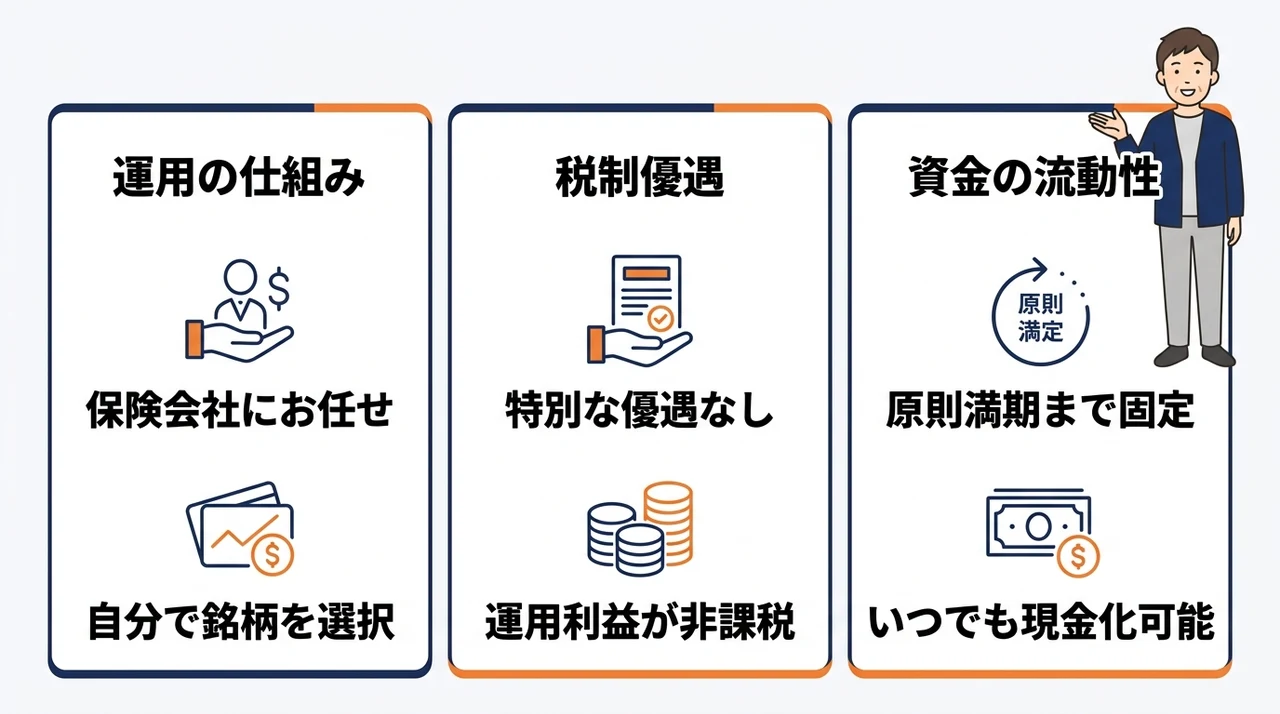

運用の仕組み

学資保険は、毎月の保険料を保険会社が運用し、契約時に決まった金額を満期で受け取る仕組みです。

この運用は保険会社が債券などを中心に行うため、運用利回りは市場金利の影響を受けやすくなっています。

一方、新NISAは自分自身で投資信託や株式を選んで運用するため、自分の意思でリスクとリターンをコントロールできるのが最大の特徴です。

自分で銘柄を選ぶなんて難しそう…何から始めればいいの?

新NISAの「つみたて投資枠」では、長期積立に向いた厳選された投資信託のみが対象となっており、初心者でも安心して始められる設計です。

税制優遇の内容

学資保険には特別な税制優遇はありません。

受け取った保険金は「一時所得」として扱われ、一定額を超えると課税対象になります。

しかし新NISAは、投資で得た利益(譲渡益や配当金)がすべて非課税になるという、非常に強力な節税効果を発揮します。

通常、投資信託で100万円の利益が出れば約20万円が税金で引かれますが、新NISAなら全額が手元に残る計算です。

資金の流動性

学資保険は、原則として満期まで引き出せない設計になっています。

途中で解約すると「解約返戻金」が払込保険料を下回るケースが多く、元本割れのリスクがあるのです。

しかし新NISAは、いつでも好きなタイミングで売却して現金化できます。

子どもの進路が変わったり、予想外の教育費が必要になったりしても、柔軟に対応できるのが大きな強みです。

学資保険は「計画的」に貯める必要がある一方、新NISAは「臨機応変」に対応できます。

教育方針が固まっていない家庭ほど、新NISAの柔軟性が生きるでしょう。

収益性と安全性を左右する5つのポイントを比較

では続いて、さらに細かい5つのポイントで両者を比較してみましょう。

ここを理解すれば、自分に合った選択肢がより明確になります。

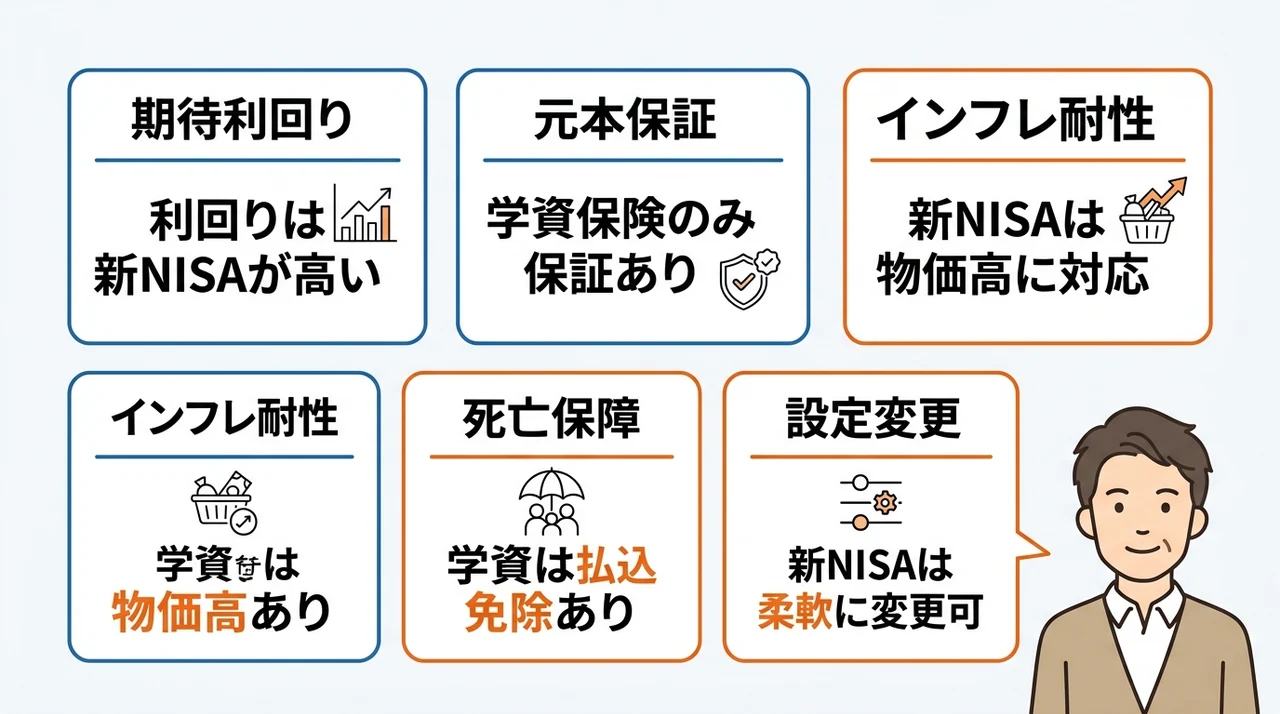

期待利回り

学資保険の利回りは、商品や契約時期にもよりますが、おおむね年利0.5%〜1.5%程度と言われています。

市場金利の上昇を受けて各社が利率を引き上げる動きはあるものの、大きなリターンは期待できません。

一方、新NISAで全世界株式やS&P500に連動するインデックスファンドを長期積立した場合、年利3%〜7%程度のリターンが期待できるとされています。

この差は、18年間の積立期間で考えると非常に大きなものになります。

毎月1万円を18年間、利回り1%と5%で比較したら、最終的な差は100万円以上になる計算でした。

元本保証

学資保険の最大のメリットは、この「元本保証」があることです。

満期まで契約を続ければ、払い込んだ保険料以上の金額が必ず戻ってくる仕組みになっています。

しかし新NISAには元本保証はありません。

市場の変動によっては、投資元本を割り込む可能性もゼロではありません。

やっぱり減るリスクがあるなら、学資保険の方が安心なんじゃない?

その不安はよく分かります。

しかし、長期の積立投資では、一時的な下落があっても時間をかけて回復する傾向が強いことも、過去のデータは示しています。

新NISAで教育資金を準備する場合、運用期間が10年未満だと値動きの影響を受けやすく、元本割れリスクが高まります。そのため、子どもが小さいうちから始めて、高校や大学入学時に引き出す想定で最低でも10年以上の長期積立を心がけることが成功の鍵です。

インフレ耐性

文部科学省の調査によると、幼稚園から高校までの学習費総額はすべて公立でも約600万円にのぼり、私立だと約1,900万円を超える規模です。

この数字は物価上昇の影響を受けて、今後さらに膨らむ可能性があります。

学資保険の受け取り額は契約時に確定しているため、インフレが進むと実質的な価値が目減りしてしまいます。

しかし新NISAで投資した資産は、企業の成長や物価上昇に連動して値上がりする可能性が高いため、インフレに対する保険として機能します。

ソニー生命の調査でも、インフレ懸念から教育資金の準備にNISAを組み込む親の割合が増加していることが報告されています。

死亡保障

学資保険には、契約者(親)が死亡した場合に以降の保険料が免除される「保険料払込免除特約」が付帯しているのが一般的です。

これにより、万が一のことがあっても子どもの教育資金は守られるという安心感があります。

一方、新NISAにはそのような保障機能はありません。

しかし、これは別途「掛け捨ての生命保険」でカバーできる部分です。

学資保険の死亡保障に安心感を感じるなら、新NISAで積極的に運用しながら、別途「低コストの定期生命保険」に加入する方法も現実的です。こうすれば、万が一の保障を確保しつつ、保険料の高い部分を削って投資に回せ、税制優遇も得られます。

設定変更

学資保険は一度契約すると、月々の保険料や受け取り時期を変更することが基本的にできません。

家計の状況が変わっても、柔軟に対応しにくいというデメリットがあります。

しかし新NISAなら、毎月の積立額を増やしたり減らしたり、一時停止することも自由自在です。

これにより、ライフイベントに合わせて臨機応変に教育資金計画を調整できるのが大きな魅力です。

子どもの成長に伴い教育費の見通しは変わります。

学資保険は「固定」、新NISAは「変動可能」。

予測不能な未来には、柔軟性の高い仕組みの方が有利な場面が多いでしょう。

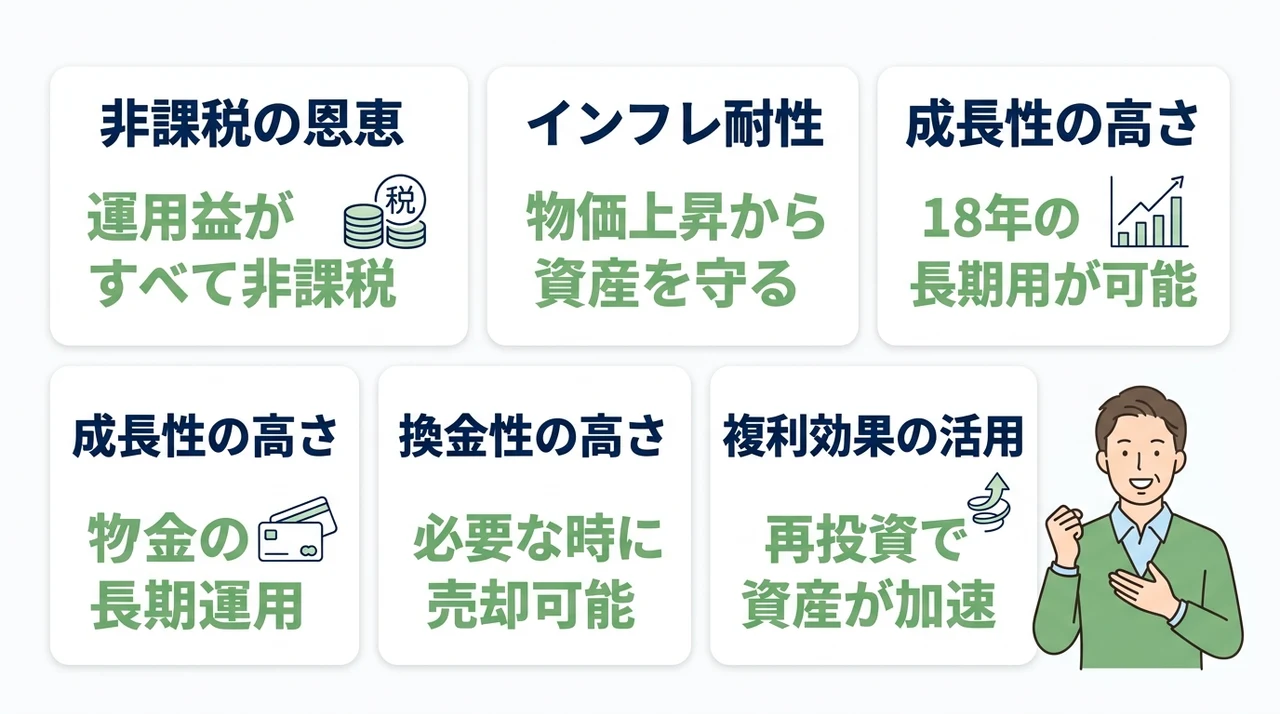

教育資金の準備に新NISAを活用する5つのメリット

ここからは、新NISAを教育資金準備に使うメリットを5つに絞って詳しく解説します。

私が新NISAを選んだ最大の理由は、この「複利効果」の大きさを計算で実感したからです。

非課税の恩恵

通常の課税口座で投資をすると、利益の約20%が税金として差し引かれます。

しかし新NISAの最大のメリットは、この税金がすべて非課税になる点です。

たとえば300万円の利益が出た場合、通常なら約60万円が税金で消えるところ、新NISAなら全額を教育資金に充てられます。

この節税効果は、長期間の積立で運用すると文字通り桁違いの差を生み出します。

インフレ耐性

先ほども触れましたが、物価上昇に対応できるかどうかは教育資金準備の重要なポイントです。

学資保険の受け取り額は約束されたものの、その購買力はインフレで確実に低下します。

一方、株式や投資信託は企業の成長や物価上昇に伴って価格が上昇する傾向があり、実質的な資産価値を守る効果が期待できます。

私立大学の初年度納付金は平均約148万円とされており、毎年微増傾向にある中で、このインフレ耐性は無視できません。

成長性の高さ

教育費は子どもが大学に行く18歳前後でピークを迎えます。

つまり、誕生から大学入学まで約18年の長期運用期間が確保できるのです。

この長期期間を活かせば、複利の力で元本を大きく増やすチャンスがあります。

金融庁の資料でも、長期・積立・分散投資の重要性が繰り返し強調されています。

【補足】複利効果とは、運用で得た利益を再び投資することで、利益が利益を生む雪だるま式の効果のことです。

時間が長ければ長いほど、その効果は加速度的に大きくなります。

換金性の高さ

教育資金が必要になるタイミングは、子どもの進路次第で大きく変わります。

公立高校から国立大学に行くのか、私立中学からエスカレーター式で大学まで進むのか。

学資保険は満期時期が固定されているため、このようなライフプランの変化に柔軟に対応できません。

しかし新NISAで積み立てた投資信託は、必要な時に必要なだけ売却して現金化できるため、教育資金の「タイミングリスク」を軽減できます。

複利効果の活用

新NISAでは、運用で得た利益を再び投資に回すことで、非課税のまま複利効果を最大限に活用できます。

学資保険ではこの複利効果は期待できません。

毎月の積立額が同じでも、運用期間が長くなるほど新NISAと学資保険の差は開いていくのです。

金融広報中央委員会の調査では、金融商品を選ぶ基準として「収益性」を重視する割合が上昇しており、この流れは今後も続くでしょう。

複利って言葉は聞いたことあるけど、実際どれくらい違うものなの?

たとえば毎月1万円を18年間、年利1%で運用すると約238万円になるのに対し、年利4%だと約311万円になります。

その差は実に73万円。

これが複利の力です。

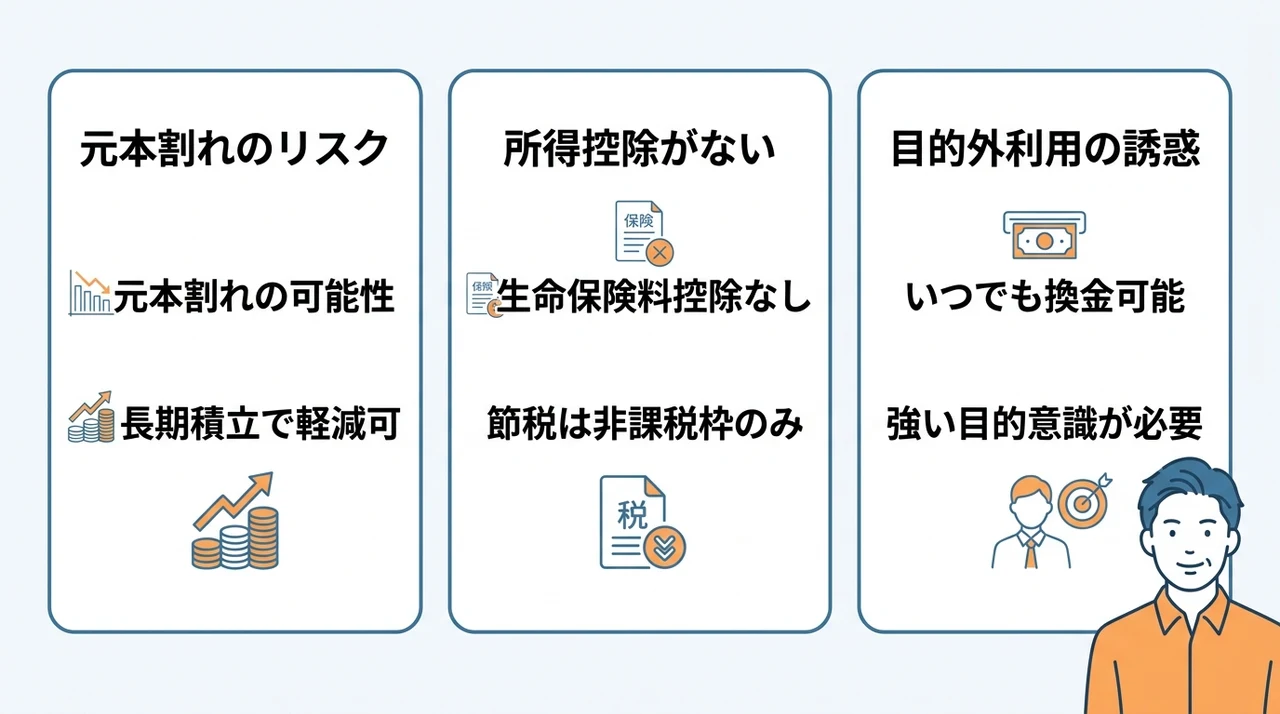

新NISAを使って教育資金を貯める3つのデメリット

もちろん、新NISAにもデメリットは存在します。

ここを正しく理解せずに始めると、後悔する可能性もあるので、しっかり押さえておきましょう。

元本割れのリスク

新NISAで最も注意すべきは、投資元本を割り込むリスクがあることです。

市場が大きく下落したタイミングで、やむを得ず売却しなければならなくなると、大きな損失が確定してしまいます。

しかし、このリスクは「長期の積立投資」と「余裕資金で運用する」というルールを守ることで、かなり軽減できます。

過去の株価推移を見ても、10年以上の長期で見れば下落から回復しているケースが大半です。

新NISAで教育資金を準備するなら、「絶対に下ろしてはいけないお金」と「ある程度リスクを取れるお金」を分けて考えることが大切です。

学資保険でベースを確保し、新NISAで上乗せする方式なら安心です。

所得控除がない

学資保険は保険料の所得控除(生命保険料控除)の対象になるケースがありますが、新NISAにはそのような制度はありません。

年間数万円程度の控除ではありますが、節税効果という面では学資保険にも一定のメリットがあることは事実です。

ただし、新NISAの非課税効果と比較すると、その差は圧倒的です。

所得控除の有無だけで判断するのではなく、総合的なリターンで考える必要があります。

目的外利用の誘惑

新NISAはいつでも現金化できるため、「教育資金」という目的を忘れて、他の用途に使ってしまう誘惑があります。

たとえば車の買い替えや家のリフォームなど、つい手を出したくなる場面があるかもしれません。

この点、学資保険は簡単に引き出せない仕組みになっているため、確実に教育資金を貯める「強制力」が働きます。

新NISAを使うなら、自分自身の「目的意識」をしっかり持つことが重要です。

我が家では「この口座は子どもの大学費用専用」と決めて、他の目的では絶対に触らないルールにしています。 自分との約束を守れる人なら問題ありません。

新NISAと学資保険はどちらがおすすめ?タイプ別に判定

ここまでの比較を踏まえて、最終的にどちらを選ぶべきか、タイプ別にご紹介します。

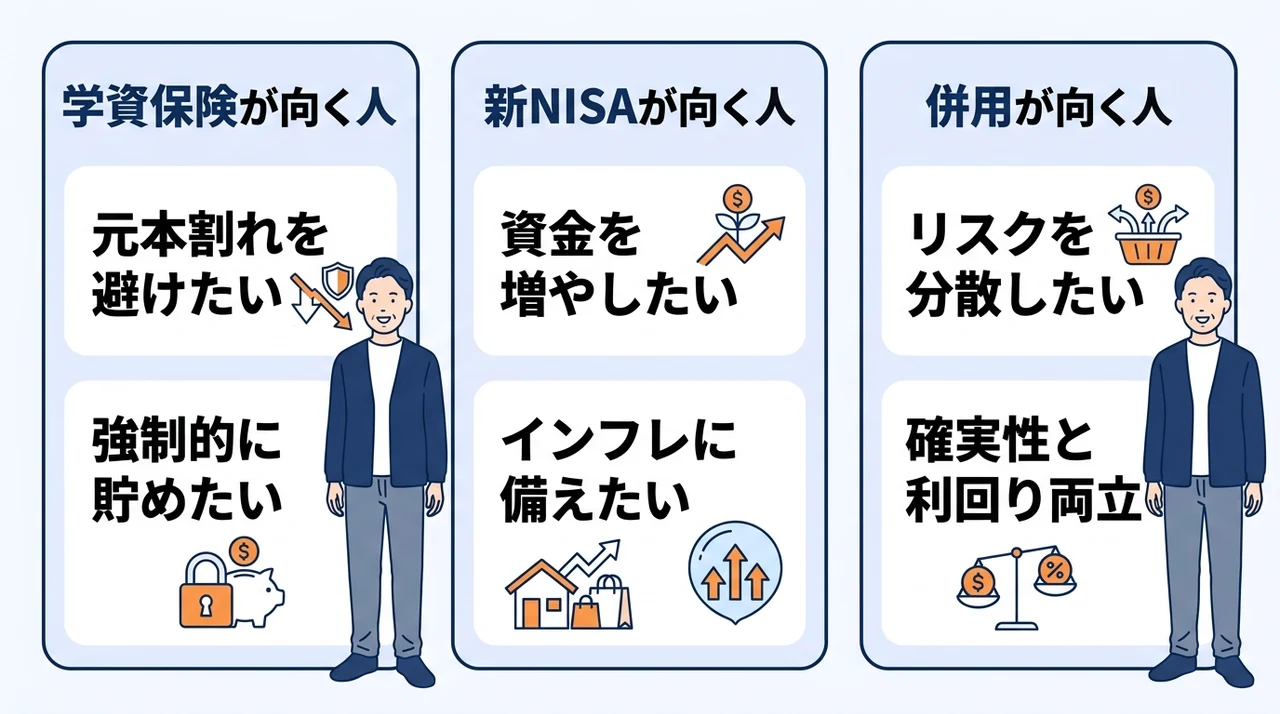

学資保険が向く人

まず、学資保険が向いているのは「投資にどうしても不安がある」という方です。

元本が減るリスクを精神的に受け入れられず、夜も眠れなくなるような性格の方には、無理に投資をおすすめしません。

また、自分に意志の弱さを自覚していて、強制的に貯める仕組みが必要な人にも、学資保険は適しています。

さらに、万が一の死亡保障を教育資金準備と同時に確保したいというニーズがある方にも、学資保険は一つの選択肢です。

学資保険は「絶対に失敗したくない」「とにかく安心が欲しい」という方のための商品です。

決して悪い選択ではありません。

新NISAが向く人

一方、新NISAが向いているのは「少しでも多くの教育資金を準備したい」と考えている方です。

インフレの影響を実感していて、現金だけでは不安を感じるタイプの人には、新NISAが適しています。

また、自ら情報を集めて学ぶ姿勢がある方や、長期的な視点で物事を考えられる方は、新NISAで十分に成果を出せるでしょう。

金融庁の調査でも、30代の子育て世代でNISA利用率が全世代トップになっているのは、まさにこうした理由からです。

私も最初は不安だったけど、少額から始めてみようかな。 夫婦で勉強すればリスクも減らせそう。

併用が向く人

そして、私が最もおすすめしたいのが、学資保険と新NISAの「併用」です。

教育資金はすべて公立でも約600万円、私立なら約1,900万円と莫大な金額になるため、一つの方法に絞るリスクを分散する意味でも、併用は理にかなっています。

具体的には、絶対に必要なベースの資金(公立高校卒業までの費用など)を学資保険で準備し、大学費用などの変動が大きい部分を新NISAで積み立てるという方法です。

この「ハイブリッド運用」が、現代の子育て世代におけるスタンダードになりつつあります。

学資保険新NISA比較教育資金に関するQ&A

最後に、読者の皆さんからよくいただく質問をQ&A形式でまとめました。

実際に検討する際の参考にしてください。

まとめ:学資保険と新NISAを併用して教育資金を守ろう

教育資金の準備では、安全性と収益性のバランスが重要です。

学資保険は元本保証があるので「絶対に減らせない資金」にぴったり。

一方、新NISAはインフレに強く、長期投資で資産を増やせる点が魅力です。

どちらか一方ではなく、両方を組み合わせるのが失敗しにくい戦略だと私も実感しています。

- 学資保険は「守る」役割。確実な準備が必要な基本額を確保したい方に向いています

- 新NISAは「増やす」役割。余裕資金で長期の積立投資を行うとリスクを抑えやすいです

- 併用するなら「学資保険で安全圏+新NISAで上乗せ」という配分がおすすめ。無理のない範囲で始めると安心です

まずはお子さんの進学時期までに必要な金額をざっくり計算し、そのうち半分を学資保険、残りを新NISAで準備する計画を立ててみてください。

金融庁のサイトでもシミュレーションツールが公開されています。

今日からでも少額で始められる新NISAの口座開設を、ぜひ一度お試しください。