子どもの将来を左右するのは、学校の成績ではなく、親が持つマネーリテラシーかもしれない。

そう実感したのは、自分も含めた同世代の親たちの金融知識の現状を知ったからです。

お金の話って難しそうで、つい後回しにしてしまうんですよね…

何から手をつければいいのか本当にわからない

私も以前は「貯金さえしていれば安心」と思い込んでいた一人でした。

でも、いろいろ調べてみてハッとしたんです—親がお金の知識を持たないことが、インフレ時代において子どもにとって最大のリスクになるという現実に。

この記事では、私自身がITコンサルとして培った情報の取捨選択の視点も交えながら、ゼロから始めるマネーリテラシー教育の具体的な第一歩をお伝えします。

読み終わる頃には、今日から家庭で実践できるアクションが見つかるはずです。

- 親のマネーリテラシーが子どもを守る理由

- 家庭で実践する具体的マネー教育法

- 親自身の金融知識不足を学び直す

親のマネーリテラシー教育が子どもを守る理由

まずは、なぜ私が「親のマネーリテラシー」が子どもの未来を左右すると考えるのか、その背景からお話しします。

わが家も保育園に通う子どもがいる家庭でして、教育費のことを考え始めたら夜も眠れなくなった経験があります。

いろいろ調べてみてハッとしたのですが、金融広報中央委員会の調査では、家庭でお金について学んだと認識している親は全体の約2割に過ぎないそうです。

お金の話がタブーじゃない時代

私が子どもの頃は、家計や給料の話を親がすることはほとんどありませんでした。

ところが今は状況がまったく違います。

物価は上がり続け、日経平均株価は過去最高値を更新するなど、お金の動きが人ごとではなくなっているのです。

経済協力開発機構(OECD)のPISA調査でも、保護者と日常的にお金の話をしている生徒ほど金融リテラシーのスコアが高い傾向が確認されています。

でも、私自身がお金のことをよく知らないのに、子どもにどうやって教えればいいんだろう…。

私もITコンサルとして情報の真偽を見極める仕事をしている割には、お金の知識は本当にからっきしでしたから。

お金の話を「タブー」として避け続けることは、インフレ時代において子どもにとって最大のリスクになり得ます。なぜなら、学校だけでは実践的な金銭感覚を身につける機会が圧倒的に不足しているからです。

親の知識不足が最大リスク

ここで一つ、衝撃的なデータをご紹介します。

ある調査によると、子どもへの金融教育の必要性を感じている親は実に98%にも上る一方で、実際に「教え方に自信がある」と答えた親はわずか2割程度しかいないのです。

つまり、ほとんどの親が「教えなきゃ」と思いながらも、自分自身の知識不足を理由に行動に移せていない実態がある。

これって、すごくもったいない話だと思いませんか。

私自身、自治会長として地域の皆さんの相談に乗る機会が多いのですが、「知らなかった」「誰も教えてくれなかった」という理由で金融トラブルに巻き込まれる方が後を絶ちません。

その点、子どもが小さいうちから親子でお金の話をする習慣をつけておけば、そうしたリスクを大幅に減らせるはずです。

キャッシュレスで見えないお金

もう一つ大きな問題が、お金の「見えにくさ」です。

私たち大人でさえ、電子マネーやスマホ決済で支払うと、実際にいくら使ったのか感覚が鈍ることがありますよね。

ましてや、まだ数字の概念が曖昧な幼い子どもにとっては、「ピッ」という電子音とともにモノが手に入る魔法に見えてしまうでしょう。

ある調査では、親の9割以上がキャッシュレス時代の金融教育の必要性を感じている一方で、具体的な教え方がわからないと回答しています。

というのも、何も伝えなければ子どもは「カードをかざせば何でも手に入る」と誤解する可能性が高いからです。

そこで次のセクションでは、親自身のマネーリテラシーの現状と課題について、もう少し掘り下げてみたいと思います。

親自身のマネーリテラシー現状と課題

自分自身の金融知識に自信がない。

この悩みを抱える親は、決して私だけではないはずです。

ここでは、具体的なデータを交えながら、多くの親が直面している現状を整理していきます。

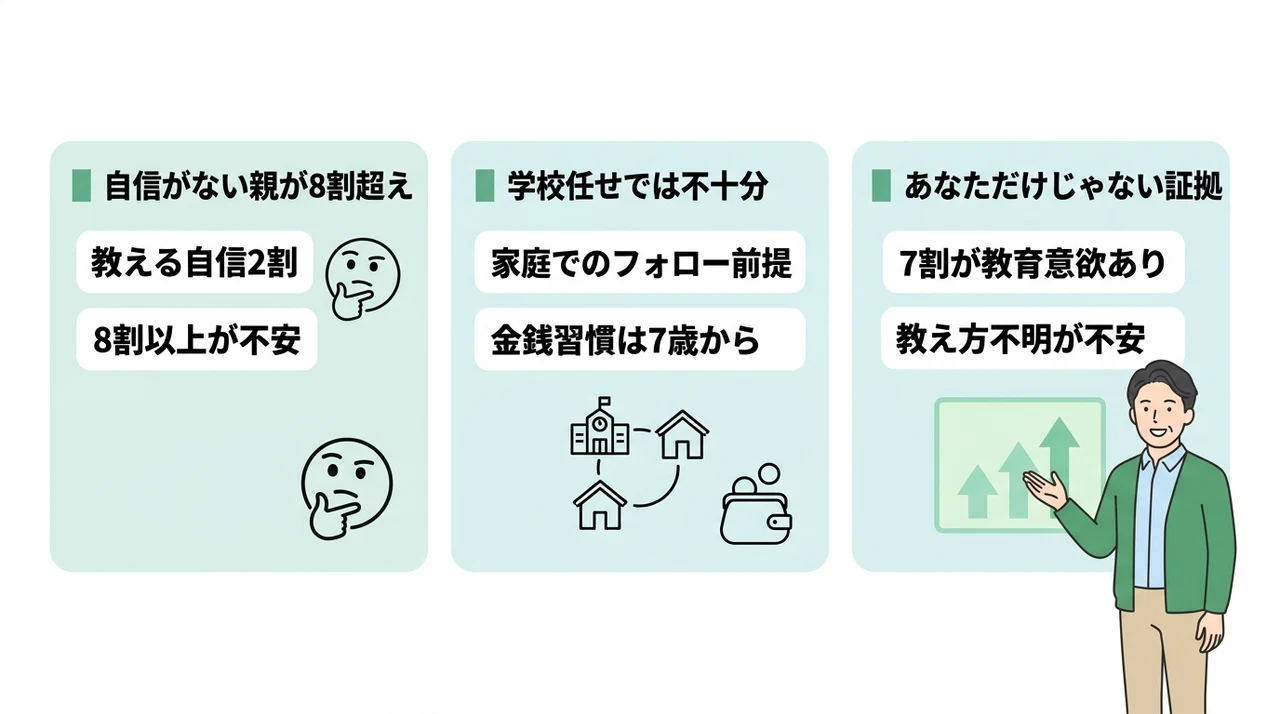

自信がない親が8割超え

冒頭でも少し触れましたが、ある調査によると子どもに金融教育をしたいと考えている親のうち、実際に教える自信があると答えた人はわずか2割程度だったそうです。

つまり、8割以上の親が「教えたいけど自信がない」という状態にあるんですね。

私自身もまったく同じで、新NISAが始まったタイミングでようやく「これはまずい」と焦り始めたクチです。

金融広報中央委員会の調査でも、18歳以上の個人を対象にした金融リテラシー調査で、正答率が思ったより低いことが明らかになっています。

正直、私もこの調査結果を見たときは「自分だけじゃなかったんだ」と少し安心しました。

とはいえ、安心してばかりもいられません。

親の金融知識が不十分なままでは、子どもに正しい金銭感覚を伝えられないという現実があるからです。

学校任せでは不十分

「金融教育は学校でやってくれるだろう」と思っている方もいるかもしれません。

確かに、2022年度から高校の家庭科や公共の授業で資産形成に関する内容が必修化されました。

ただ、これは高校生になってからの話で、小学生以下の子どもにとってはまだまだ遠い未来の話です。

文部科学省の学習指導要領改訂の背景には「学校で学んだ知識を家庭に持ち帰ることで、親子で家計管理やライフプランを話し合う契機にしてほしい」という意図があります。

つまり、学校任せにするのではなく、家庭でのフォローが前提とされているんですね。

ある研究では、金銭管理の習慣は7歳までに定着し始めるとも言われています。

そう考えると、親が積極的に関わるタイミングは早ければ早いほど良いのかもしれません。

あなただけじゃない証拠

「自分だけお金の知識がなくて恥ずかしい」と感じている方もいるでしょう。

でも、先ほども紹介したように、同世代の親のほとんどが同じ悩みを抱えています。

私がITコンサルとして様々な企業の経営層と話す機会がある中でも、プライベートなお金の話になると「実は…」と声を潜める方は少なくありません。

むしろ、今このタイミングで「覚悟を決めて学び直そう」と動き出せるかどうかが、子どもの将来を左右する分岐点になるのではないでしょうか。

ちなみに、ある資産運用会社の調査では、小学生以下の子どもを持つ親の約7割が「子どもに金融教育をしたい」という意欲を持っている一方で、実際に教えた経験がある人は約半数に留まっています。

教えられない理由として「何を教えれば良いかわからない」という親自身の知識不安が主な要因として挙げられています。

このデータを見て、「自分は頑張らなきゃ」と力む必要はありません。

まずは「今のままではまずいかも」という危機感を、親子で学ぶきっかけに変えていけば良いのです。

次のセクションでは、そんな私たち親が家庭で実践できる具体的なマネー教育法を紹介しますね。

家庭でできる実践的マネー教育法

さて、ここからは実際にわが家で取り入れている方法を中心に、家庭で無理なく続けられる金融教育のコツをお伝えします。

どれも特別な道具や知識がなくても始められるものばかりです。

お小遣い管理で家計感覚

まず最も基本的なのが、お小遣いを活用した金銭管理の練習です。

わが家では、子どもが年長さんになったタイミングで、週単位で小さなお小遣いを渡し始めました。

最初は「好きなもの全部買いたい!」となるのがお約束ですが、ここで親がぐっと堪えて「足りなくなったら追加はしない」というルールを徹底します。

こうすることで、子どもは自然と「今月はこれを買ったら、あれは買えない」という選択と集中を覚えていきます。

お小遣いの金額に正解はありませんが、わが家では「お菓子1つ+小さなおもちゃ1つを買える程度」を目安に設定しています。この金額だと子どもが自分で選択して使い道を決める経験ができ、計画的に使う練習になります。金額は家庭の経済状況や子どもの年齢に応じて柔軟に調整するとよいでしょう。

ある調査では、幼少期にお小遣い管理を経験した子どもほど、大人になってからの金銭トラブルが少ないというデータもあるそうです。

買い物で金銭感覚を養う

買い物は、子どもにとって最高の金融教育の場だと私は思っています。

スーパーに連れていくときは、事前に「今日は500円まで好きなものを買っていいよ」と予算を伝えます。

すると子どもは、値札を見ながら「これとこれ、どっちにしようかな」と真剣に悩み始めます。

でも、レジで他のお菓子を見て「やっぱりこっちがいい!」 ってなるときもあるんですよね…。

そういう時こそチャンスです。

「さっき決めた予算の中でやりくりしようね」と伝えれば、自然と計画性が身につきます。

金融庁の資料にもあるように、家計管理の基本は収入と支出を把握し、黒字を出すことです。

この考え方を、小さな買い物を通じて子どもに体験させてあげられるのが理想ですね。

キャッシュレスの仕組み説明

キャッシュレス決済が日常になっている今こそ、その仕組みを子どもに言葉で説明する必要があります。

わが家では「カードはお金の代わりに出る魔法のカギだよ。でも後でパパやママがお仕事してもらったお金で支払っているんだよ」と伝えています。

専門用語を使うのではなく、アナログな例え話にするのがポイントです。

現金での支払いを見せる機会が減っているからこそ、レシートを見せながら「今日はこれだけ使ったね」と可視化する習慣をつけましょう。

メルカリで稼ぐ体験

もう一つ、わが家で効果的だったのが、フリマアプリを使った「稼ぐ体験」です。

子どもがもう使わなくなったおもちゃや絵本を一緒に写真に撮り、メルカリに出品してみました。

実際に売れて「500円になったよ」と伝えたときの子どもの目がキラキラしていたのが忘れられません。

この体験を通じて、「物には価値がある」「使わなくなったものでも誰かの役に立てばお金になる」という感覚が自然と身につきます。

お金の4つの役割を教える

最後に、お金の基本的な4つの役割をぜひ子どもに伝えてみてください。

| 役割 | 説明 |

|---|---|

| 交換の手段 | 欲しい物と交換できる。 |

| 価値の尺度 | 物の値段を測るものさし。 |

| 貯蔵の手段 | 貯めておいて将来使うことができる。 |

| 富の象徴 | たくさん持っているから偉いわけではない。 |

特に「富の象徴」はしっかり教えたいポイントです。

お金は目的を達成するための道具であって、それ自体が価値ではないと伝えることが、健全な金銭感覚の根っこになります。

私自身、この4つの役割をきちんと意識できたのは、子どもに教えようと勉強し始めてからでした。 親が学ぶことで、子どもの教育にもつながる好循環が生まれるんですね。

次のセクションでは、キャッシュレス時代ならではの注意点と親子で取り組むべき金融教育について、さらに深掘りします。

キャッシュレス時代に必要な親子の金融教育

現金の代わりに電子マネーやクレジットカードが当たり前になった時代だからこそ、親子で押さえておくべき注意点があります。

私自身、ITコンサルとしてデジタル決済の仕組みには詳しい方ですが、それでも子どもに説明するのは一苦労でした。

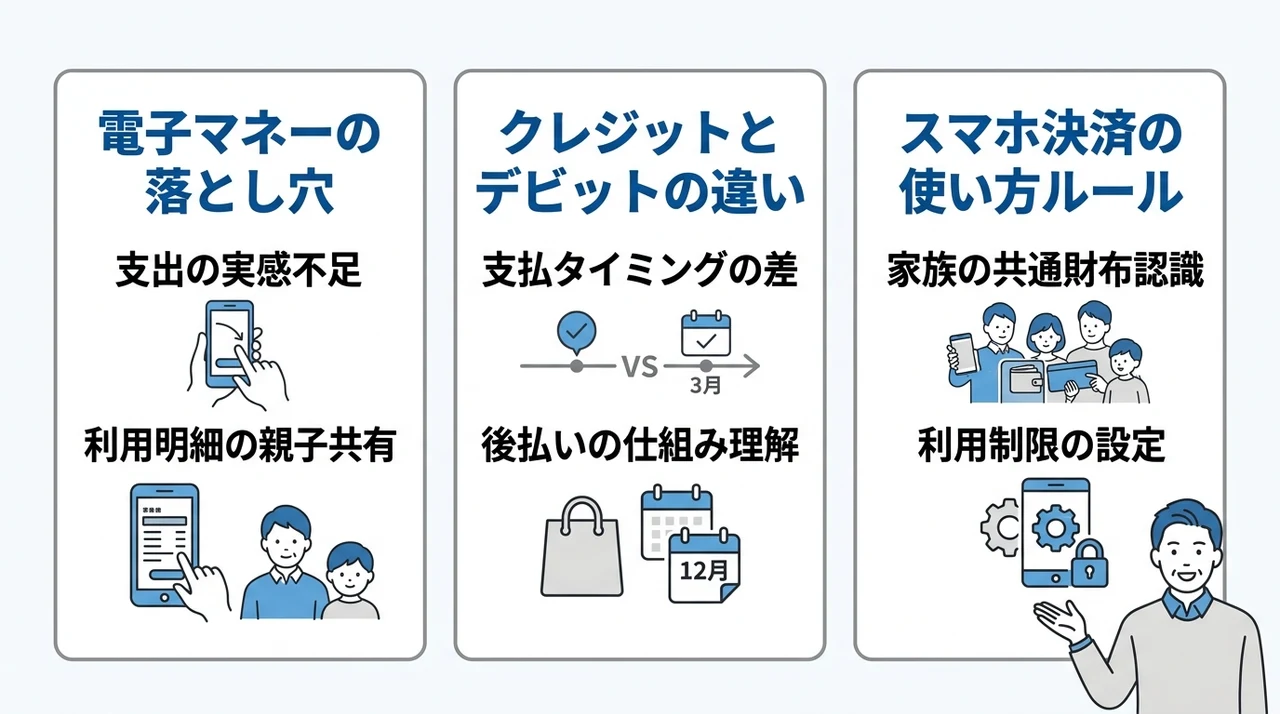

電子マネーの落とし穴

電子マネーの最大の落とし穴は、「使った感覚が薄いままお金が減っていく」という点です。

チャージ型の電子マネーならまだしも、クレジットカードやスマホ決済のように「後払い」の仕組みは、大人でも計画性が求められます。

私が子どもに話すときは「このカードは、パパやママが銀行に預けてあるお金とつながっているんだよ」と、目に見えないつながりを意識させています。

とはいえ、無理に難しい話をする必要はありません。

まずは親自身が電子マネーの利用明細を子どもに見せながら「今月はこんなに使ったね」と共有するだけでも効果的です。

クレジットとデビットの違い

キャッシュレス時代の金融教育で欠かせないのが、クレジットカードとデビットカードの違いです。

簡単に言えば、デビットカードは「その場で口座から引き落とし」、クレジットカードは「後日まとめて支払い」という違いがあります。

子どもに教えるときは「デビットカードはすぐに払う方法、クレジットカードは後で払う方法だよ」とシンプルに伝えると、すんなり理解してくれました。

小さいうちから「借りてから返す」という概念に触れておくと、将来カードローンのトラブルに巻き込まれにくくなると言われています。

スマホ決済の使い方ルール

スマホで簡単に支払いができる時代だからこそ、家庭内での使い方ルールを決めておくことをおすすめします。

わが家では以下のようなルールを設けています。

- スマホ決済は家族で使う共通財布という認識

- 使った金額はその日のうちに子どもに見せる

- 「ポイントが貯まるから」という理由で無駄遣いしない

特に気をつけているのが、子どもが自分でスマホ決済をしないようにすることです。

親のスマホを貸すときは必ずロックをかけ、アプリ内での購入を制限する設定をしておくのが安心です。

次のセクションでは、2027年開始予定の「こどもNISA」に備える投資教育について考えてみましょう。

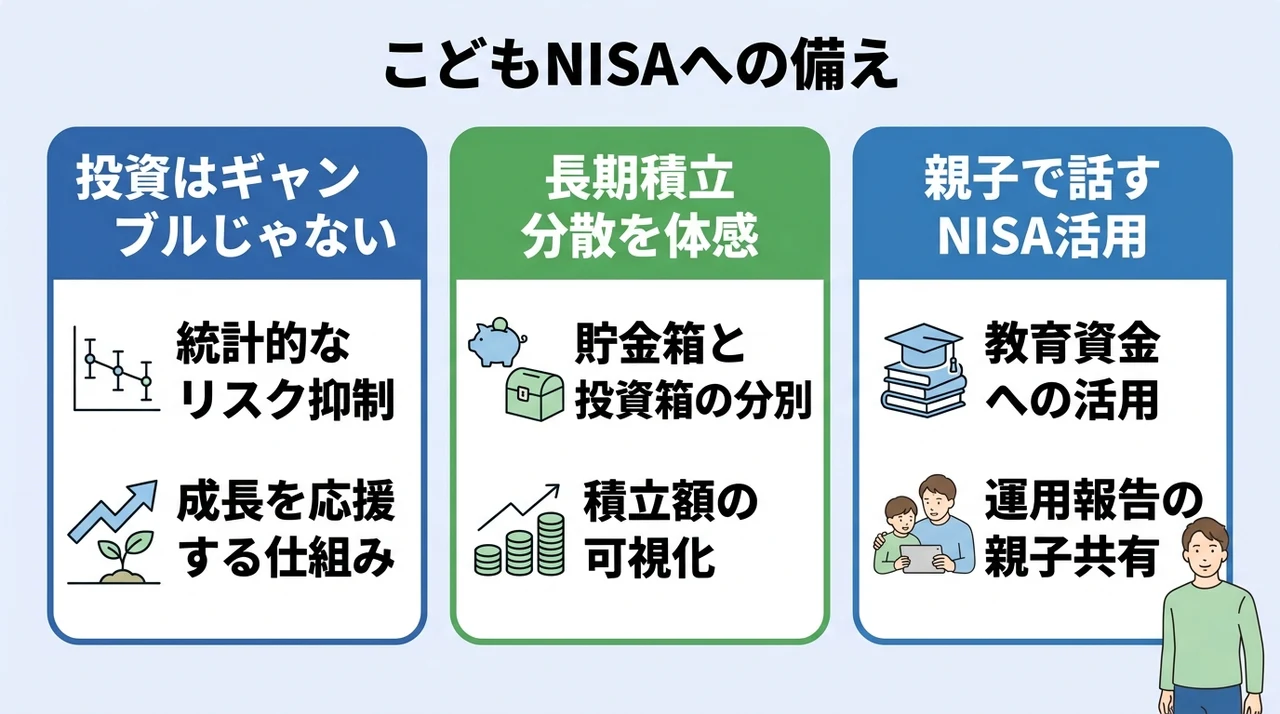

2027年開始こどもNISAに備える投資教育

いよいよ2027年に開始予定とされる「こどもNISA(仮称)」の話題が、子育て世帯の間で熱を帯びています。

私自身、ITコンサルとして変化の激しい業界に身を置いているからこそ、投資という考え方を子どもに早い段階から伝えたいと思っています。

投資はギャンブルじゃない

多くの人が「投資=怖い」「ギャンブルと同じ」というイメージを持っているのではないでしょうか。

私もかつてはそうでした。

しかし、金融庁の資料にもあるように、長期・積立・分散投資という基本を守れば、リスクを抑えながら資産形成を目指せることが統計的に示されています。

子どもに伝えるときは「投資は、応援したい会社や国にお金を預けて、その成長の成果を少しもらう仕組みだよ」と説明しています。

でも、子どもに投資の話をするなんて、まだ早すぎるんじゃないかな…。

そう思う方もいるかもしれません。

ですが、私が自治会長として地域の高齢者の方々と話す中で痛感するのは、「若いうちから始めておけばよかった」という後悔の声の多さです。

長期積立分散を体感

では、子どもにどうやって投資の基本を教えればいいのでしょうか。

わが家では、お小遣いの一部を「未来のお金」として「貯金箱」と「投資箱」の2つに分ける遊びをしています。

投資箱に入れたお金は、私が実際に投資信託を購入するときの見本として子どもに見せながら、「このお金を使って応援している会社が成長したら、配当金というお礼がもらえるんだよ」と話します。

実際に金融庁のつみたてシミュレーターを使いながら「毎月千円ずつ積み立てると、10年後にはこんなになるんだね」と数字を見せると、子どもも「すごい!」と興味を持ってくれました。

親子で話す新NISA活用法

新NISAは、親が自分の資産形成をするための制度ですが、その枠を子どもの教育費に活用する方法もあります。

詳しくは以前書いた記事で解説していますが、簡単に言えば「親の新NISAで積み立てた資金を、子どもの大学進学時に取り崩す」という戦略です。

私自身もこの方法で、わが子の教育資金を計画的に準備しています。

子どもがもう少し大きくなったら、実際のNISAの運用報告を見せながら「この1年でこれだけ増えたよ(減ったよ)」と話し合う機会を作りたいと考えています。

投資の成果を親子で共有することで、お金の増え方や減り方に対するリアルな感覚が育まれるはずです。

次のセクションでは、親が知っておくべき金融トラブルと防犯教育についてお話しします。

親が知るべき金融トラブルと防犯教育

せっかく子どもに正しい金銭感覚を身につけさせても、それを悪用する人や仕組みから守らなければ意味がありません。

ここでは、私がITコンサルや自治会長として知った、現代の子どもを取り巻く金融トラブルの実態をお伝えします。

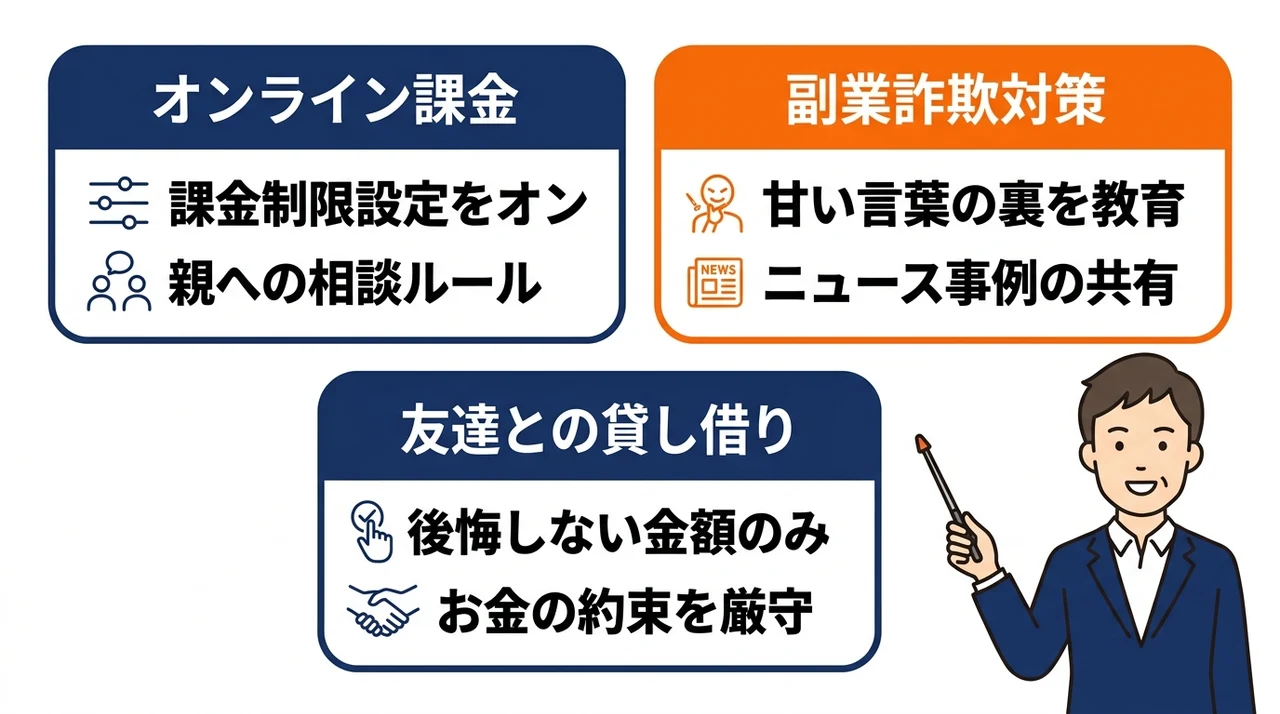

オンライン課金の危険性

近年、子どものオンラインゲームでの課金トラブルが急増しています。

ゲーム内で「限定アイテムが欲しい」という気持ちから、親のクレジットカード情報を使って高額課金してしまうケースは後を絶ちません。

私の知り合いの家庭でも、小学生のお子さんが「無料だと思った」という理由で、毎月数千円の課金が続いていた事例がありました。

この問題を防ぐためには、以下の3つを徹底するのが効果的です。

- スマホやタブレットの課金制限設定を必ずオンにする

- アプリ内課金の仕組みを子どもにわかりやすく説明する

- 「課金するときは必ず親に相談する」というルールを作る

特に、「無料」という言葉に惑わされない判断力を育てることが、オンライン社会を生きる子どもにとって重要なスキルになります。

副業詐欺から守る方法

SNSなどで「簡単に稼げる」と謳う副業詐欺は、最近ますます巧妙化しています。

私が自治会で行っている防犯講習でも、20代〜30代の若い世代が被害に遭うケースが目立ちます。

中には「お小遣い欲しさに」と、高校生や大学生が巻き込まれる事例もあるそうです。

子どもがまだ小さくても、将来必ず出会うであろうこうした詐欺への「免疫」をつけておくことが、親の役割だと私は考えています。

友達とのお金貸し借り

意外と見落としがちなのが、友達同士でのお金の貸し借りです。

「明日までに300円貸して」という小さな貸し借りが、やがて大きなトラブルに発展するケースがあります。

子どもに教えるべきルールはシンプルです。

「お金は貸すものではなく、あげるもの。あげても後悔しない金額だけを渡すようにしよう」と伝えています。

次のセクションでは、ここまでの話を踏まえた上で、親自身がマネーリテラシーを学び直すための具体的な方法を3つ紹介します。

親自身のマネーリテラシー学び直し3選

ここまで読んでいただき、「そろそろ自分も本気でお金の勉強を始めないとな」と思った方も多いのではないでしょうか。

私自身、ゼロから勉強を始めた身として、最初の一歩に最適な方法を3つ厳選しました。

無料動画で基礎を理解

まず最初におすすめしたいのが、YouTubeなどの無料動画で基礎を学ぶことです。

金融庁やJ-FLEC(金融経済教育推進機構)の公式チャンネルでは、専門家がわかりやすく解説してくれている動画がたくさん公開されています。

私も最初は「難しい用語が並んでいたらどうしよう」と不安でしたが、どれも本当に丁寧に作られていて、1本10分程度でスッと頭に入ってきました。

通勤時間や家事の合間にスマホで見られるので、忙しい親でも無理なく続けられます。

実際、私が投資信託を始める決心をしたのも、ある無料動画で「複利の力」について具体的な数字で説明されているのを見たからです。 あの動画がなければ、今も銀行預金だけで終わっていたかもしれません。

家計管理アプリを使う

2つ目は、家計管理アプリの活用です。

スマホにインストールするだけで、収入と支出を自動で可視化してくれるアプリがいくつもあります。

私は「Money Forward ME」を使っていますが、クレジットカードや銀行口座と連携すれば、ほとんど手間をかけずに家計簿が完成します。

このアプリを使い始めてから、無駄な支出が一目でわかるようになり、月々の教育費への充当額も安定しました。

家計管理の基本は、金融庁も指摘している通り「収入と支出を把握し、黒字を出すこと」です。

アプリを使えばこのプロセスが格段に楽になるので、まずは1ヶ月だけでも試してみてください。

次回に続く学習ロードマップ

ここまで3つの方法を紹介しましたが、正直なところ、私自身もまだまだ勉強の途中です。

特に投資の世界は日々変化しているので、一度学んだら終わりではありません。

実際に私が「これは!」と思ったのは、ある無料動画で投資の基礎を学んだことでした。

次回の記事では、その具体的な動画の内容や、そこからどうやって実際の投資行動に移したのかを、体験談を交えて詳しくお伝えする予定です。

私の経験が、同じように「お金の勉強をゼロから始めたい」と思っている方々の参考になれば嬉しいです。

まずは、今この瞬間から「知らないことを恥ずかしいと思わない」ことが、第一歩だと信じています。

親マネーリテラシー教育に関するQ&A

最後に、親子のマネーリテラシー教育について、私のもとに寄せられることの多い質問をQ&A形式でまとめました。

まとめ:親子でマネーリテラシーを高めよう

ここまで、親のマネーリテラシーが子どもに与える影響と、ゼロから学び始める重要性をお伝えしてきました。

お金の話を家庭で自然にできる環境づくりが、将来の金融トラブルを防ぐ第一歩です。

- 家庭で日常的にお金の話をすることが、子どもの金融リテラシー向上に直結します

- 親自身が知識不足を認め、子どもと一緒に学ぶ姿勢が何より大切です

- 教育費や資産形成の不安は、家計管理と長期・積立・分散投資の基本を知ることで軽減できます

まずは給料日に貯蓄を自動化するなど、無理のない範囲で家計管理を見直すところから始めてみてください。

その上で、金融庁の「資産形成の基本」や「つみたてシミュレーター」を親子で眺めてみると、知識が自然と身につきます。

ぜひ今日から、小さな一歩を踏み出してみてください。